来源:看懂经济

每一次,首家披露业绩的银行总是很有看点。

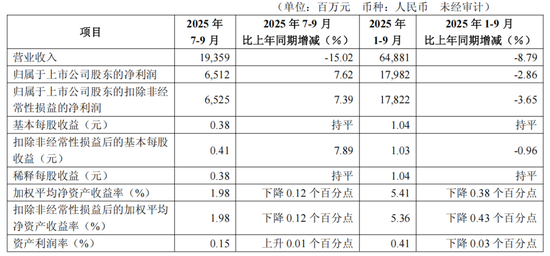

10月23日,华夏银行公布三季度业绩,再次成为焦点。整体来看,营收双降压力依然存在:前三季度,该行实现营业收入648.81亿元,同比下降8.79%;归母净利润179.82亿元,同比下降2.86%。

但从单季度来看,情况或许更为复杂。华夏银行第三季度,其营收达到193.59亿元,同比下降15.02%;而在单季营收大幅度下降的拖累之下,竟实现了归母净利润65.12亿元,同比增长7.62%。

“营收降、利润增”的反差,构成了本次三季度业绩的核心问题:

在市场普遍承压的背景下,华夏银行的利润从何而来?又否能持续?

短期业绩的“反差”

先上结论:华夏银行的利润反弹,更多是一场依靠“节流”和“风险释放”,而非业务基本面的趋势性反转。

细拆财报可以发现,利润反弹主要来源于三方面:

一是拨备利润释放。通过适度降低拨备覆盖率,银行释放了部分利润空间,财报显示,华夏银行拨备覆盖率从年初的161.89%降至149.33%,下降12.56个百分点。

二是大力度的成本压降。华夏银行副行长杨伟在回应中介绍了实施的“南泥湾”行动,其核心是“保障发展、厉行节约、合理开支、降本增效”。在这一原则下,前三季度业务及管理费同比下降9.42%,信用减值损失同比下降超15%,为利润形成了有力支撑。

三是负债端的优化。存款的快速增长成为息差企稳的关键支点。截至9月末,华夏银行存款总额增长8.72%,增速显著快于贷款的2.93%。“存款多、贷款少”的格局,为负债端成本优化奠定基础,推动三季度净息差环比回升1个基点至1.55%。

而在营收端,持续下滑暴露出其收入结构的脆弱性。行长瞿纲对此的回应直指矛盾核心:“营收下降的主要原因是受债市波动影响,公允价值变动收益同比减少。” 财报显示,前三季度,公允价值变动收益从去年同期的盈利33.26亿元,转为亏损45.05亿元,这一项指标就拖累营收近80亿元。这揭示出一个关键问题:华夏银行的盈利稳定性受制于金融市场表现。

反差背后的“隐忧”

带着上面的疑问,我们看到了华夏银行更深层的问题。

首先是资产质量承压。尽管华夏银行不良贷款率微降至1.58%,但拨备覆盖率已大幅降至149.33%,距离监管敏感区间仅一步之遥。这意味着银行通过消耗“安全垫”来维持利润,其风险抵御能力正在减弱。对此,瞿纲行长解释称,这是由于“加大不良贷款处置力度,全力压降不良贷款”。

其次是资本内生动力减弱。其核心一级资本充足率降至9.33%,一级资本充足率降至11.14%,均呈下降趋势。

所有这些问题,最终都投射在资本市场的估值上。有投资者在会上直言:“华夏银行股价只有净资产的三折,拍卖都没见到这么便宜的。” 为挽回信心,管理层确实有所行动。制定了市值管理制度、披露估值提升计划,以及最具说服力的——2025年9月,部分董监高及业务骨干自愿增持422.93万股,金额达3190.2万元,并保持了分红政策的连续性。

但,倘若营收增长乏力、资产质量隐患和资本补充压力这些根本问题得不到扭转,任何市值管理举措都只能起到短暂的“镇痛”效果。

面对重重挑战,华夏银行的破局之路何在?

管理层将希望寄托于深刻的战略转型与治理升级。

华夏银行行长瞿纲在业绩说明会上明确指出,零售转型和数字化风控是“全行级战略”,新的规划路径触及客户经营与风险控制的底层逻辑。

而市场的期待,源于高管“换血”。自董事长杨书剑(原北京银行行长)到任后,近期又聘任了“80后”的北银理财原董事长方宜为首席风险官,其具备深厚的零售与数字化背景。这或许也暗示了华夏银行意图引入北京银行在零售转型、财富管理及数字化风控方面的成熟经验,以改造自身的业务基因。

此前因内控漏洞被重罚8725万元的阴影尚未完全散去,虽然整改率已达95.34%,但如何彻底堵住漏洞、重建合规文化,是新高管团队必须跨过的第一道坎。同时,在资本充足率承压的背景下,如何平衡短期财务表现与长期战略投入,也考验着管理层的定力与智慧。

四季度的表现将至关重要。华夏银行能否以可持续的营收增长和扎实的资产质量说服市场,将决定这份三季报的反弹是否真的来到了拐点。

")

还没有评论,来说两句吧...