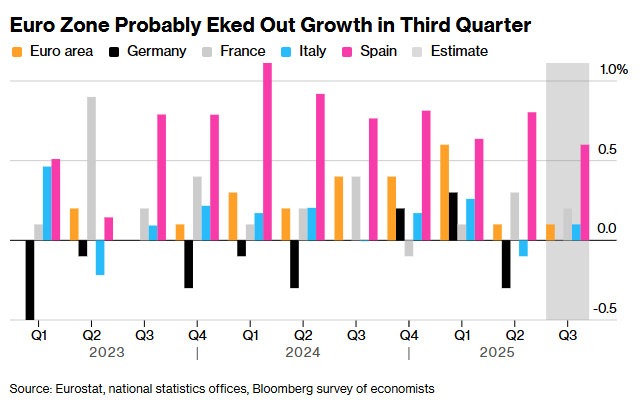

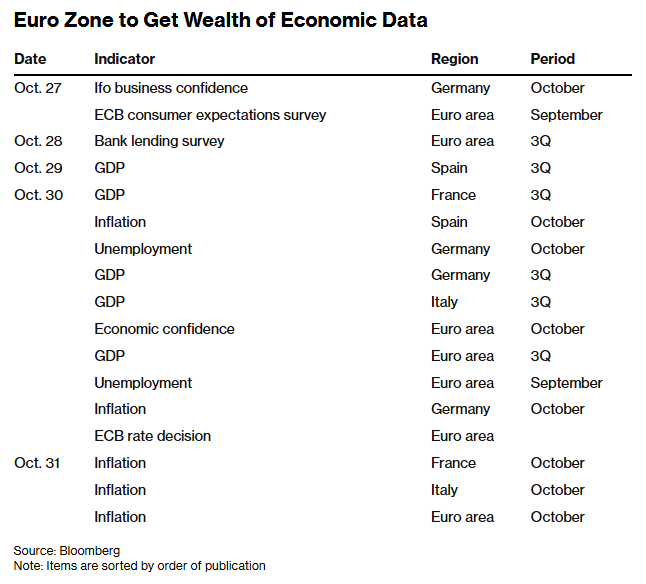

在欧洲央行政策制定者将开会讨论利率之际,本周欧洲将迎来一次严格的经济健康检查,这有助于评估美国关税对经济增长和通胀的影响。重头戏将是周四公布的欧元区第三季度GDP初值。该数据发布几小时后,欧洲央行将揭晓为期两天的货币政策会议结果。分析师预计,欧元区第三季度将维持0.1%的微弱增长。该地区部分主要经济体的经济报告将提供更多细节。

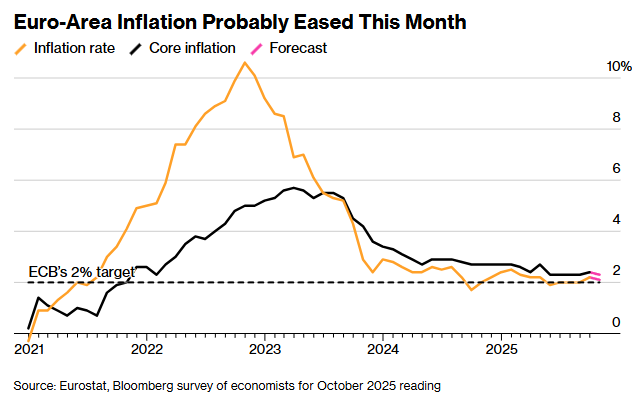

几乎同样重要的是次日将公布的欧元区10月份通胀数据,预计通胀率将从9月的2.2%降至2.1%。欧洲央行还将发布银行信贷调查,这有助于评估货币政策向实体经济的传导顺畅程度。

这些最新数据紧随动荡的2025年上半年而来。随着企业试图赶在美国关税实施前采取行动,市场活动最初十分活跃。但随后的逆转被敏锐地感受到了,尤其是在德国,其第二季度的产出萎缩了0.3%。

最新数据将显示企业和家庭如何适应欧盟与美国7月达成的贸易协议,该协议对大多数离开欧盟的商品设定了15%的关税。巴克莱经济主管Christian Keller表示:“尽管劳动力市场强劲,但消费者信心仍然低迷,GDP数据将揭示欧洲央行预期的私人消费复苏是否持续未能实现。在国内需求疲软、外部逆风以及制造业产能利用率低的背景下,我们也看到投资活动仅会逐步复苏的风险。”

经济停滞不一定会惊动欧洲央行。外界普遍预计,欧洲央行本周将把存款机制利率维持在2%不变。随着通胀率徘徊在2%左右,且预测表明经济反弹将在年底前获得动力,大多数官员都满足于维持存款利率不变。根据一项对分析师的调查,利率可能在未来两年内保持在这一水平。

上周五公布的企业调查带来了希望。随着私营部门活动意外达到自2024年5月以来的最高水平,欧元区经济的复苏确实有望实现。德国是推动力量,该国即将在基础设施和国防上投入数十亿欧元支出,而深受政治动荡影响的法国则表现挣扎。

不过,一些人仍持怀疑态度。美国银行欧洲经济研究主管Ruben Segura-Cayuela表示:“我们应该谨慎看待PMI数据,它们之前曾发出错误信号。但它们与仍在挣扎的制造业状况一致,并且就德国而言,与第四季度初期得到支撑的国内需求动态相符。”

德国总理弗默茨正试图推动经济从两年的萎缩中复苏,这个欧洲最大经济体备受关注。今年夏天的工厂数据疲软。德国央行已警告称,第三季度产出“最多可能持平”。再出现三个月的负增长将使德国陷入衰退。伊弗研究所周一的月度调查将表明,由于担心政府未实施必要的改革,企业信心是否进一步恶化。

由于政治分裂以及关于如何控制其失控的预算赤字的斗争,法国也备受关注。Point72欧洲经济研究主管Soeren Radde认为,这仍然是欧元区前景的一个主要风险。

他表示:“我预计欧元区经济增长将在第四季度加速,10月份强劲的PMI数据强化了这一预期。但如果要我考虑一个在第四季度打压情绪的因素,我认为会是法国。另一个风险是,在明年财政刺激措施生效之前,我看不到德国工业真正改善的催化剂,而我认为这需要一些时间。”

至于通胀,放缓将证实欧洲央行的断言,即价格增长目前基本处于目标水平。投资者正在寻找迹象,表明未来几个月的通胀可能弱于预期,欧洲央行已经预测通胀明年将暂时低于目标。任何表明这种情况持续或变得更加明显的证据,都可能重新引发关于进一步降息的讨论。

PGIM Fixed Income首席欧洲经济学家Katharine Neiss表示:“通胀势头正在减弱,市场认为通胀风险坚定偏向下行。”她认为存在一种风险,即通胀可能在2026年“卡在”略低于2%的水平。

还没有评论,来说两句吧...