原油:

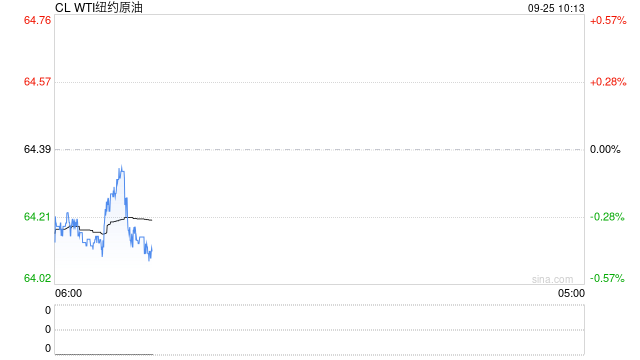

周三油价重心继续上移,其中WTI 11月合约收盘上涨1.58美元至64.99美元/桶,涨幅2.49%。布伦特11月合约收盘上涨1.68美元至69.31美元/桶,涨幅2.48%。SC2511以489.7元/桶收盘,上涨7.4元/桶,涨幅为1.53%。EIA表示,由于需求上升,上周美国原油和成品油库存下降。EIA数据显示,在截至9月19日的一周内,原油库存减少60.7万桶,至4.148亿桶。汽油库存减少110万桶,至2.166亿桶。包括柴油和取暖油在内的馏分油库存减少170万桶,至1.23亿桶。数据还显示,俄克拉荷马州库欣交付中心的原油库存增加17.7万桶。美国原油净进口量增加160万桶/日,而原油出口量下降79.3万桶/日,至448万桶/日。消息人士称,在伊拉克库尔德斯坦地区运营的八家石油公司已与伊拉克联邦政府和库尔德地区政府KRG就恢复石油出口达成原则性协议。这些公司的产量占该地区总产量的90%以上。该协议将标志着僵局被打破,并允许约23万桶/日的原油通过伊拉克-土耳其管道恢复输送。该管道自2023年3月起已暂停运营。从节奏上来看,布油在65美元一线面临强支撑,在库存去化,地缘因素扰动,市场情绪等多维因素影响下,油价短期震荡偏强运行。

燃料油:

周三,上期所燃料油主力合约FU2601收涨3.7%,报2860元/吨;低硫燃料油主力合约LU2511收涨1.26%,报3387元/吨。昨日国际油价反弹带动内盘高、低硫价格出现共振上行。近期乌克兰对俄罗斯石油基础设施的无人机袭击升级,引发了市场对于供应的担忧。数据显示,8月至9月中旬期间,袭击已导致俄罗斯约30万桶/日的炼油产能受到扰动;俄罗斯9月高硫燃料油发货量预计为260万吨,环比减少约70万吨,同比减少200万吨。从基本面看,低硫燃料油市场结构维持当前水平,高硫燃料油市场短期仍有支撑。亚洲高硫燃料油市场继续受到地区原料需求和中东夏季发电需求最后阶段的支撑。但高、低硫不断增长的供应将在未来几周对市场基本面构成压力。短期高、低硫燃料油价格或跟随油价小幅反弹,但预计上方空间有限。

沥青:

周三,上期所沥青主力合约BU2511收涨0.44%,报3392元/吨。百川盈孚统计,本周社会库存率为35.86%,环比下跌1.26%;本周国内炼厂沥青总库存水平为26.74%,环比上升0.50%;本周国内沥青厂装置开工率为47.22%,环比上升4.63%。传统消费旺季的来临带来备货需求,北方国庆节前赶工需求将有一定的支撑,而南方部分地区短期降雨将对刚需有所阻碍;但另一方面,供应整体高位运行,10月排产环比同比继续增加,可能在一定程度上影响价格上行的空间,短期沥青价格或以持稳为主,关注需求旺季的实际兑现情况。

橡胶:

周三,截至日盘收盘沪胶主力RU2601上涨95元/吨至15620元/吨,NR主力上涨70元/吨至12465元/吨,丁二烯橡胶BR主力上涨90元/吨至11520元/吨。昨日上海全乳胶14800(+50),全乳-RU2601价差-805(+15),人民币混合14850(+50),人混-RU2601价差-755(+15),BR9000齐鲁现货11580(+80),BR9000-BR主力35(+15)。泰国前8个月天然橡胶、混合胶合计出口290.6万吨,同比增6.3%;合计出口中国180.7万吨,同比增27%。2025年8月全球轻型车经季节调整年化销量为9,400万辆/年出头,与上月基本持平。截至2025年9月21日,中国天然橡胶社会库存111.2吨,环比下降0.1万吨,降幅1%。中国深色胶社会总库存为66.7万吨,持平。中国浅色胶社会总库存为44.6万吨,环比降0.3%。第18号台风“桦加沙”目前在24-26日给海南岛带来较强降雨。国内外产区天气扰动再现,产量恢复缓慢,年内海南地区产量同比下降,下游轮胎需求持稳,出口支撑减弱,国庆节前备货尾声,国内社库或继续维持去化。供需双增下,胶价预计震荡为主。关注台风最新移动路径,是否会对海南主产区橡胶造成破坏。

PX&PTA&MEG:

TA601昨日收盘在4626元/吨,收涨1.54%;现货报盘贴水01合约73元/吨。EG2601昨日收盘在4234元/吨,收涨0.52%,基差减少9元/吨至74元/吨,现货报价4301元/吨。PX期货主力合约511收盘在6602元/吨,收涨1.1%。现货商谈价格为812美元/吨,折人民币价格6652元/吨,基差走扩31元/吨至84元/吨。江浙涤丝产销部分放量,平均产销估算在7-8成。福建一套40万吨/年的乙二醇装置计划10月份内停车检修两周左右。马来西亚一套75万吨/年的乙二醇装置已于本周因技术原因停车。华南一年产110万吨聚酯瓶片大厂因台风影响海水倒灌造成装置临时停车。受台风影响,华南一PTA工厂一条125万PTA昨日停车,另外一条110装置以最低负荷运行。PX供应恢复,下游TA四季度检修有所增加,基本面承压,叠加终端需求缓慢恢复,油价远期价格承压,预计价格偏弱震荡。短期TA基本面利好有限,原油价格承压运行,预计TA价格偏弱震荡。国内供应裕龙石化投产、卫星石化重启以及盛虹炼化检修等装置继续推进,需求侧恢复放缓,开工负荷较同期偏低,国庆期间到港增多,后市乙二醇累库氛围浓厚,预计价格偏弱震荡。

甲醇:

周三,太仓现货价格2255元/吨,内蒙古北线价格在2085元/吨,CFR中国价格在260-264美元/吨,CFR东南亚价格在324-329美元/吨。下游方面,山东地区甲醛价格1055元/吨,江苏地区醋酸价格2530-2580元/吨,山东地区MTBE价格5100元/吨。供应端,近期国内装置检修较多,供应阶段性低位,海外方面伊朗装置检修,到港量从高位下滑,后续伊朗装置仍受冬季限气制约,到港量将有所走弱。综合来看,兴兴装置已复产,负荷逐步提升,华东地区供需差逐步收窄,港口库存将逐步见顶,后续有望转入下降状态,预计甲醇价格进入阶段性底部,基差将逐步走强,但是受限于高库存的压力,短期单边做多仍有风险,可以考虑做多甲醇同时空聚烯烃的策略。

聚烯烃:

周三,华东拉丝主流在6720-6820元/吨,油制PP毛利-509.47元/吨,煤制PP生产毛利319.53元/吨,甲醇制PP生产毛利-1005.33元/吨,丙烷脱氢制PP生产毛利-818.36元/吨,外采丙烯制PP生产毛利-370.57元/吨。PE方面,HDPE薄膜价格在8017元/吨;LDPE薄膜价格在9596元/吨;LLDPE薄膜价格在7363元/吨;利润端,油制聚乙烯市场毛利为-366元/吨;煤制聚乙烯市场毛利为454元/吨。供应方面,后续产量将维持高位,需求方面随着 “金九银十” 需求旺季的到来,订单开始回暖,行业开工率逐步走高。综合来看,聚烯烃需求边际向好,供应变动不大,基本面矛盾不突出,供需差逐步收窄,整体将呈现震荡偏弱格局。

聚氯乙烯:

周三,华东PVC市场价格窄幅调整,电石法5型料4680-4790元/吨,乙烯料主流参考4850-5050元/吨左右;华北PVC市场价格部分下调,电石法5型料主流参考4630-4730元/吨左右,乙烯料主流参考4790-4970元/吨;华南PVC市场价格震荡整理,电石法5型料主流参考4790-4860元/吨左右,乙烯料主流报价在4870-4990元/吨。需求方面,国内房地产施工企稳回升,但同比偏弱,因此后续管材和型材开工率虽然有回升预期但增量不多。综合来看,供给维持高位震荡,国内需求恢复缓慢,并且出口受印度反倾销政策影响将走弱。近期基差和月差绝对值维持相对高位,炼厂库存会继续向社会转移,总库存压力仍然较大,随着产业套保的介入,基差和月差会有所收窄,预计PVC价格震荡偏弱。

尿素:

周三尿素现货价格多数稳定,个别地区仍有下调。昨日山东、河南地区市场价格均为1610元/吨,日环比分别持平、下调10元/吨。基本面来看,尿素供应水平有所波动,昨日行业日产量19.94万吨,日环比降0.1万吨。尿素日产再度降至20万吨以下水平,但企业库存本周继续累积4.54%,供应整体仍较为充裕。需求端依旧谨慎,企业新单成交相对缓慢,低价货源成交有所好转。昨日主流地区产销率局部地区有好转,但区域间表现仍有分化。成交好的地区产销率高达200%以上,成交偏弱地区产销率不足60%。后续双节前中下游仍有补库预期,但需关注厂家价格动向对成交的影响。整体来看,尿素市场驱动有限,商品市场相关品种走强及出口传言扰动给期价提供情绪支撑。预计短期尿素期货盘面坚挺震荡运行,关注节前厂家收单情况、商品市场整体情绪及国际市场动态。

纯碱:

周三纯碱期货价格先窄幅震荡,午后明显走强。截至收盘主力合约报1307元/吨,涨幅2.27%。现货市场报价多数稳定,贸易商环节报价跟随盘面情绪回升,昨日沙河地区重碱送到价格1217元/吨,日环比涨34元/吨。供应来看,华南部分厂家因天气因素短停,其余装置运行稳定,昨日纯碱行业开工率稳定在89.85%。需求端表现依旧平稳,盘面情绪回暖后或刺激部分中下游采购意愿提升。整体来看,纯碱基本面暂无实质性改善,期货市场走强更多受到宏观政策及玻璃期价走强等因素提振,但持续性上涨需要看到更多政策落地或基本面持续改善。关注节前中下游补库节奏、企业库存变化。

玻璃:

周三玻璃期货价格先窄幅震荡,午后明显走强,甚至一度接近涨停。截至收盘玻璃期货主力合约报1237元/吨,涨幅4.74%。盘面快速走强主要受到部分头部玻璃厂家现货涨价推动,且工信部等多个部门再次发文提及严控玻璃新增产能,市场对未来玻璃供应下降、成本提升以及价格上涨存在较强预期。基本面来看,玻璃日熔量昨日仍维持16.02万吨,供应端暂无实际变化,但后续仍需关注沙河地区产线原料切换落实情况。需求情绪在期现价格同步走强带动下快速回暖,昨日主流地区现货产销率攀升至130%~160%区间,局部地区产销率高达170%。中上游市场再现惜售现象,刺激下游囤货积极性提升,且节前中下游也仍有补库预期。但在基本面无明显改善情况下价格上涨向下游传导是否顺畅、现货高成交是否能够维持仍需观察。短线市场情绪偏强但持续度仍需进一步观察,谨慎看涨思路对待。后续持续上涨需要供应下降落实、更强政策措施以及需求持续好转等因素配合,关注中下游采购节奏、企业库存变化及产线变化。

还没有评论,来说两句吧...