来源:腾讯财经

文 | 祝玉婷

编辑 | 刘鹏

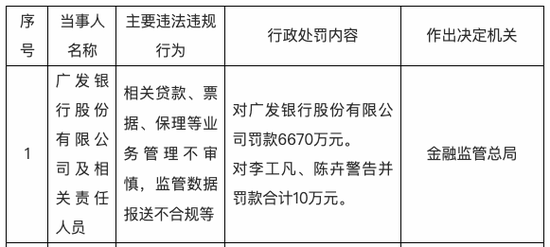

9月12日,国家金融监督管理总局披露的罚单显示,广发银行股份有限公司及相关责任人员因相关贷款、票据、保理等业务管理不审慎,监管数据报送不合规等,被罚款6670万元。在落实“双罚制”方面,金融监管总局对李工凡、陈卉警告并罚款合计10万元。

对此,广发银行回应称,此次处罚是基于2023年国家金融监督管理总局,对该行开展风险管理及内控有效性现场检查发现问题作出的处理结果。

“广发银行诚恳接受监管部门的处罚决定,高度重视监管意见的落实,已完成处罚相关问题的整改。”广发银行表示,将以问题整改为契机,认真举一反三,不断优化长效机制,深化全面风险管理,夯实经营管理发展根基。“下一步,我行将深入贯彻落实党中央关于金融工作部署,坚持依法合规经营,守牢风险底线,服务实体经济发展,不断提升高质量发展水平。”

今年已累计罚没超8200万元

理财子也收千万罚单

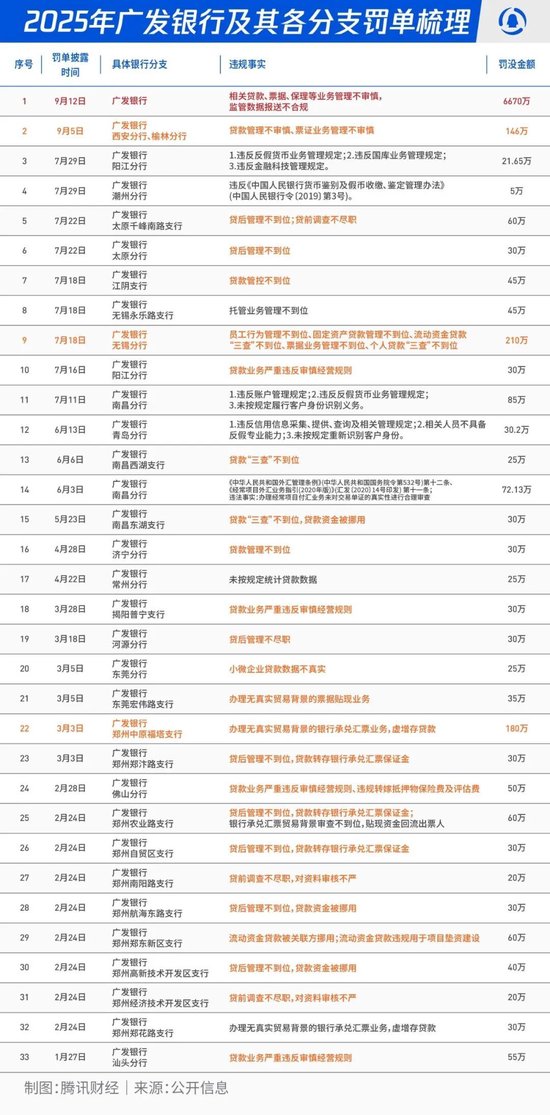

据腾讯财经粗略统计,2025年至今,广发银行已领到多达33张罚单,累计罚没金额超8200万元。而这些罚单中,金额最大的就是9月12日对总行罚没的6670万元,另有三张超过100万的罚单分别由监管在9月5日、7月18日、3月3日对西安分行、榆林分行、无锡分行、郑州中原福塔支行开出。

在这些罚单中,有超过80%均与贷款、票据管理不审慎、贷后管理不到位等违规事实有关,说明该行在内部管理和风险控制上的存在较大疏漏和短板,地方分支机构在业务开展过程中,存在一定的合规管理提升空间。

另一个值得注意的是“7月”这个时间点,广发银行在这个月份“挨板子”的频次之密,引发行业关注。

2025年7月,广发银行无锡、太原、南昌、阳江、潮州等地分支机构因管理与合规问题相继收到地方监管机构的处罚,处罚总金额超过530万元。

此外,在落实“双罚制”方面,根据锡金罚决字〔2025〕13号、锡金罚决字〔2025〕15号、锡金罚决字〔2025〕17号、锡金罚决字〔2025〕18号、锡金罚决字〔2025〕19号、锡金罚决字〔2025〕20号,何某某(广发银行股份有限公司无锡永乐路支行行长)、卞某某(广发银行股份有限公司无锡分行副行长)等多位相关人员,因相关违规行为,被予以警告并罚款5.5万元至7万元不等。

值得注意的是,根据锡金罚决字〔2025〕16号行政处罚文书显示,许某(时任广发银行股份有限公司江阴支行零售信贷经理),因“员工行为管理不到位”,无锡金融监管分局对其作出“禁止从事银行业工作3年”的行政处罚决定。

另一方面,广发银行理财子公司也在近期收到了千万级罚单。

8月1日,广银理财因“投资运作不规范、数据管理不审慎、信息登记不及时等”主要违法违规行为,合计被罚没1159.88万元,两名责任人被警告并罚款共计40万元。

上市16年未果,曾有三任董事长先后“落马”

资料显示,广发银行也是目前12家股份行中唯二没有上市的。广发银行最近一次提起上市计划是在2022年的年报中一带而过。

广发银行自2009年开始提出上市计划,历经16年上市未果,背后原因不仅与其股权结构有关,也因为其频收罚单、多位高管“落马”有关,内部治理能力成为该行上市的最大“拦路虎”。

据资料显示,目前广发银行的第一大股东是中国人寿,持股比例达43.69%;第二、三大股东分别为中信信托、国网英大,分别持股14.14%、8.92%。

由于大股东中国人寿的股权集中度较高,广发银行的董事长一职按照惯例均由国寿集团董事长兼任。

在今年3月11日,广发银行发布公告称,董事会于2025年3月10日收到辞任函,白涛因工作变动辞去该行董事长、董事职务,该辞任于同日起生效。

资料显示,白涛自2022年5月担任广发银行董事长,任职时间不足三年。白涛辞任后,广发银行董事长由现任国寿集团董事长蔡希良兼任。

自中国人寿入主广发银行后,国寿集团董事长杨明生、王滨、白涛均曾兼任广发银行董事长。

国寿集团全面入主广发银行是在2016年的一次股权转让。

2016年2月,中国人寿与花旗集团及IBMCredit签署了广发银行股份转让协议,以每股6.39元人民币的价格,收购花旗集团持有的20%股份以及IBMCredit持有的3.69%股份,交易对价总额为233.12亿元。之后,中国人寿持有广发银行的股份从20%增至43.69%。

值得注意的是,广发银行经营过程中曾有三位董事长“落马”,分别是李若虹、董建岳和王滨。

2014年7月,李若虹因贪腐问题较为严重,存在“一人得道,鸡犬升天”的情况,为亲属谋取不正当利益,还与他人长期保持不正当男女关系。李若虹执掌广发银行达十年之久,于2009年6月以健康原因和配合上级要求调动为由辞去广发银行董事长职务。

2022年9月,董建岳被留置并立案,2024年11月因涉嫌受贿1.5亿元在辽宁省抚顺市中级人民法院一审开庭审理。董建岳于2009年6月出任广发银行董事长,至2016年8月离任。

2022年1月,王滨在广发银行董事长任上被查。根据披露,其非法收受财物共计3.25亿余元。

广发银行高管频繁进行更换,对银行的经营管理带来较大影响,业务突破受阻且无法进行强有力、有持续性的业务治理和转型,这从实际业务表现上也能窥见端倪。

营业收入与净利润双降,信用卡不良率攀升

近年来,广发银行业绩表现持续承压。

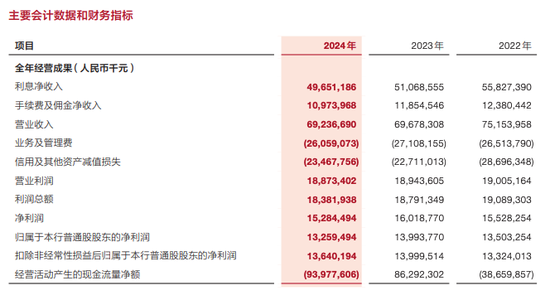

据广发银行官网发布的年度报告显示:2024年全年实现营业收入692.37亿元,较上年减少4.42亿元,同比下降0.63%;全年实现净利润152.84亿元,较上年减少7.34亿元,同比下降4.58%。

此前,广发银行也出现过净利润下滑的情况,但营收、净利润同时下滑,实属首次。

导致营业收入下滑的主要原因还是利息净收入的减少。该行2022年-2024年的净息差出现持续收窄,分别为1.87%、1.65%、1.53%。

2024年年报

资产规模上看,广发银行近年总资产增长速度逐渐放缓,虽然2020年首破3万亿,但四年来规模仅增长了6000亿。截至2024年末,广发银行资产规模为3.64万亿。

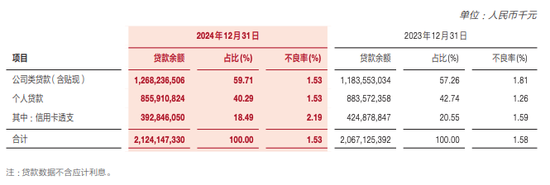

资产质量方面,2024年末,广发银行不良贷款余额324.72亿元,不良贷款率1.53%,相较上年的1.58%略有改善。

2024年年报

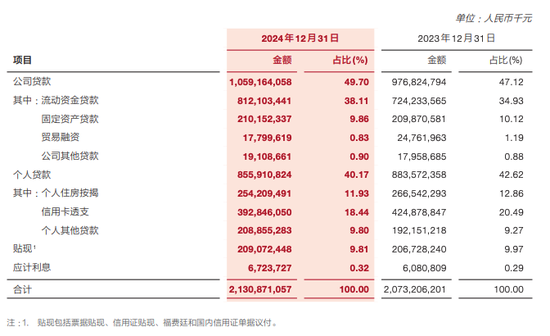

根据其贷款结构情况来看,公司类贷款(含贴现)贷款余额为12682.37亿元,占比上升至59.71%,高于上年同期的57.26%;个人贷款余额为8559.11亿元,占比由2023年的42.74%下降至40.29%。

值得关注的是,报告期内,广发银行信用卡透支不良率由2023年的1.59%上升至2024年的2.19%,上升幅度为0.6个百分点。

2024年年报

在其2024年年度报告“2025年经营计划”章节,广发银行提出要“严守风险合规底线。树立风险为本、合规为先的经营理念,健全全面风险管理体系,加大合规管理力度,增强三道防线合力,加快处置化解风险,守牢风险底线。”

对此,广发银行提出应对风险的举措,表示将贯彻落实城市房地产融资协调机制要求,持续“注清水”,助力稳定房地产信贷新增投放,同时,继续落实“金融16条”政策要求,持续加大房地产贷款存量风险化解力度。

“本行将密切关注内外部环境的变化,稳妥应对,积极作为,统筹发展与安全,坚持全面防范和重点把控相结合、精准判断和底线思维相兼顾、科学预防和积极化解相统一,提高风险管理的主动性,防范化解重点领域风险。”广发银行表示。

跌近1%全天高溢价!券商首席:战略看多,9月份或是布局良机")

还没有评论,来说两句吧...