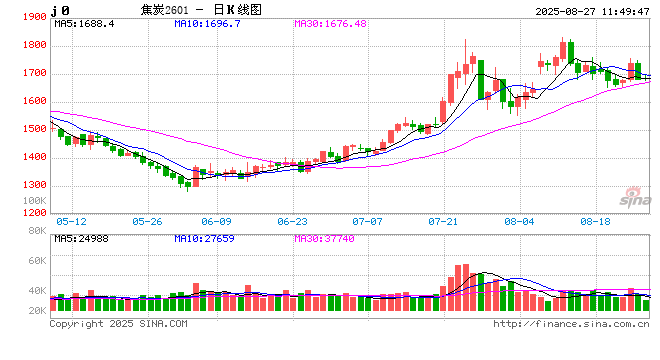

(卓创资讯分析师刘璐璐)

【导语】 8月份局部焦化厂限产,焦炉整体开工提升有限,下游刚需支撑良好,焦炭供需基本面有支撑,钢焦企业焦炭库存均维持偏低水平运行。但高温多雨天气影响下,终端钢材市场需求表现不佳,随着钢材持续累库,钢厂利润收缩,钢焦博弈加剧,焦炭涨价节奏趋缓。

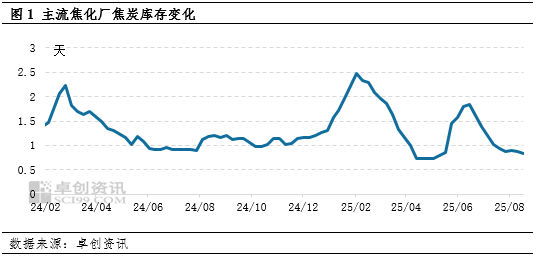

8月份焦化厂焦炭库存持续低位运行。

7月中旬以来焦炭连续七轮涨价,市场投机贸易需求增多,下游买涨不买跌心态下,整体采购积极,焦化厂焦炭库存持续下降,8月份焦化厂库存基本清空。8月中旬后,随着焦化利润修复,焦化厂开工积极性提升,山西、内蒙古地区焦化厂开工有提升,但山东、河北及河南地区焦化陆续执行限产,国内焦炭供应难有持续增加,焦化厂库存维持低位水平。截至8月21日,国内主流独立焦化厂月平均开工负荷74.65%,环比上周开工略降0.13个百分点,较上月开工增加0.61个百分点。截至8月21日,国内主流焦化厂焦炭库存降至27.6万吨,较上月库存减少2.8万吨,降幅9.21%,库存天数0.83天,焦化厂库存为年内次低水平。

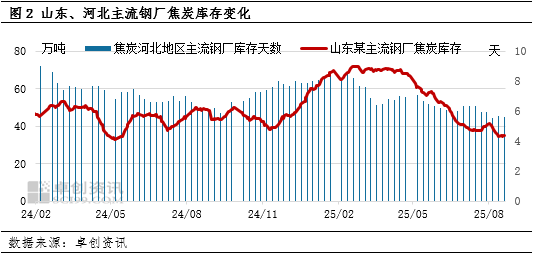

下游钢厂焦炭库存被动下行,整体降至年内最低水平。

7月中旬焦炭连续涨价以来,市场投机贸易需求增加明显,分流焦炭市场现货资源,而下游钢厂盈利支撑下,部分钢厂有适当提产,高炉铁水维持高位,焦炭消耗稳中有增,钢厂焦炭库存被动下滑。截至8月21日,河北主流钢厂焦炭库存可用天数5.61天,较上月末减少0.36天,本月平均库存天数5.63天,环比上月下滑0.57天,为年底最低水平。山东某主流钢厂本月焦炭库存先降后稳,截至8月22日,钢厂焦炭库存35.2万吨,基本为年内最低水平,8月平均库存水平37.16万吨,较上月同期库存下滑1.77万吨,降幅4.55%。

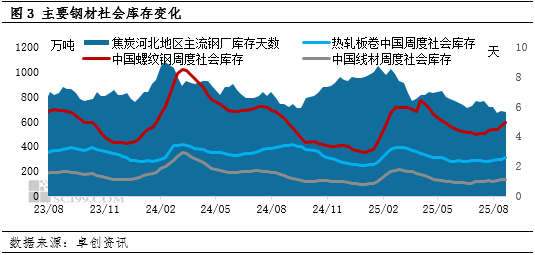

终端钢材成交转弱,螺纹钢累库明显。

7月中旬以来受高温多雨等季节性因素影响,国内钢材需求明显减弱,钢材社会库存呈增加趋势,进入8月份,部分钢材产品累库明显。截至8月21日,螺纹钢社会库存594.5万吨,连续第七周累库,累计增加95.26万吨,增幅19.08%;热卷社会库存连续第五周增加至310.45万吨,累计增幅12.84%;线材社会库存增至132.6万吨,累计增幅13.34%。随着钢材成交转弱,社会库存增加明显,钢厂利润下滑,对原料涨价接受度明显下降。

从上下游焦炭库存情况来看,8月份,钢焦企业库存偏低,焦炭供需基本面仍然偏紧,在焦煤价格无明显下滑基础下,焦炭价格仍有支撑;考虑终端钢材成交转弱,钢材价格下行,钢厂盈利收缩,8月份钢焦博弈将明显加剧,焦炭涨价动力减弱,涨价节奏放缓。

还没有评论,来说两句吧...