进入十月,红利似有复苏。

上周写了篇《红利类指数,哪些是收息“王者”?》,利用各类红利指数的价格指数和全收益指数,推算了不同指数今年迄今的真实红利贡献。

文章发完,不少读者留言提醒还漏了一些指数。

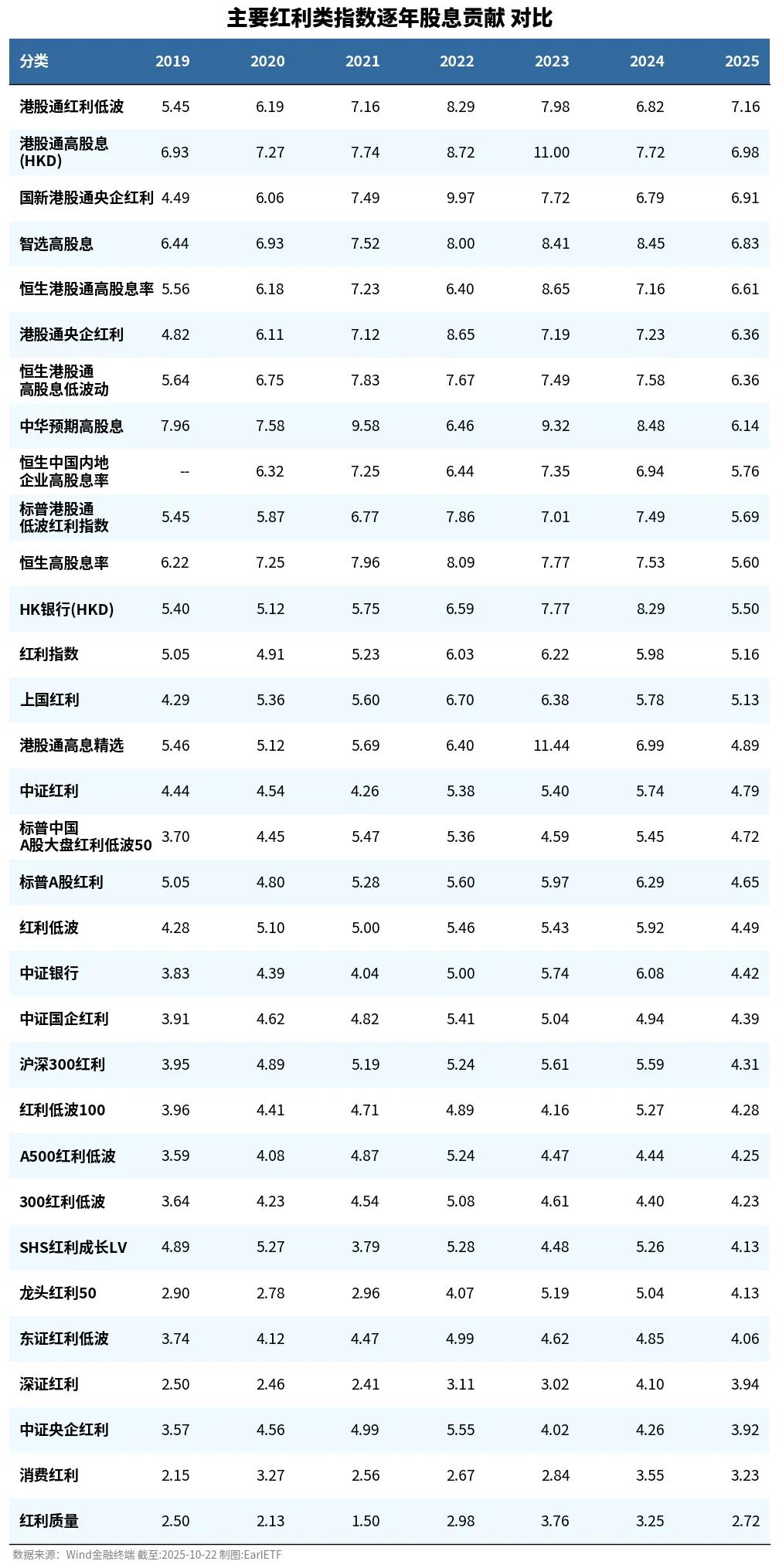

从善如流,一一补算,还发现了不少“强手”,甚至发现了新“王者”指数——国证港股通红利低波(987016.CNI)。这里更新一下全表,顺便展开聊聊。

2025,哪个红利指数股息贡献最多

为避免有读者之前没读过《红利类指数,哪些是收息“王者”?》一文,这里快速解释一下我的算法。

一般讨论红利,会用股息率。不过各家的股息率数据,多多少少有些小 bug,比如之前提到过的派息期数据重复计算带来的股息率上蹿下跳;而且红利指数大多以股息率加权,而传统算法往往是自由流通甚至总市值加权,也有偏差。

我的算法,是基于一个红利类指数每年全收益指数收益率与价格指数收益率之间的几何超额算法。

比如一个指数价格指数涨了 5%,全收益指数涨了 10%,那么他的几何超额就是(1+10%)÷(1+5%)-1=4.76%。传统减法计算的超额收益,在价格指数大涨的年份,会因为股息再投资收益,夸大了股息直接的贡献。但用几何超额,就不会。

下表是更新版的,目前国证港股通红利低波(987016.CNI)是我统计下来今年迄今股息贡献最多的红利类指数。这个指数不算新,发布于 2021 年,但到了 2024 年 8 月才有了第一只也是唯一一只跟踪的 ETF 产品港股红利低波ETF(159569.SZ),而我日常跟踪的都是有产品跟踪的红利类指数,所以早年筛选时就错过了。幸好有读者指出,亡羊补牢。

此外,还加入了国新港股通央企红利指数(931722.CSI),排在第三位。这个指数相对较新,2023 年才发布,第一只 ETF 产品港股央企红利50ETF(520990.SH)也要等到2024 年 6 月才有,也算是港股类红利的新秀。

这里要补充说明下,我计算的这个股息贡献,是基于过去数据测算的实际贡献,不代表当下的股息率水平。事实上对于红利类指数,由于股息率加权的影响,调仓往往频繁,股息率的预测意义有限。我更建议诸位通过历史股息贡献,观察一个红利指数在同类港股红利或者 A股红利中的股息贡献排名,了解他是一个侧重股息,还是有股息但不太突出的指数。

为什么要关注股息率

对于红利投资,为什么股息率那么重要?

这里首先要给一些“不坚定”、“不纯粹”的港股红利股的投资者,泼一盆冷水。

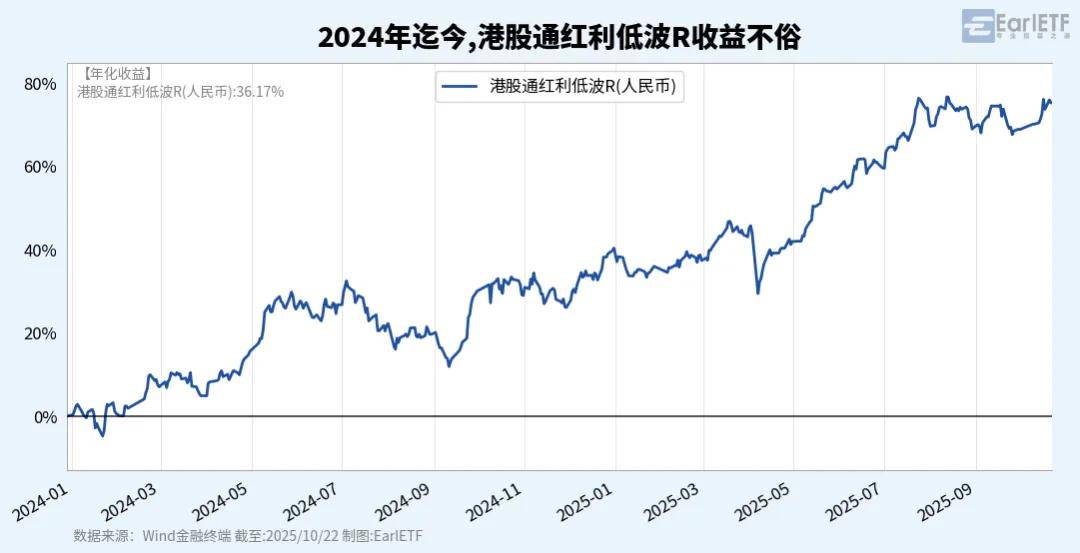

过去两年,港股红利股,吸引了非常多的投资者。以 2024 年迄今人民币计价的全收益口径来看,年化收益 35%+,哪怕是放在这波牛市中看,也是不俗的水平了。

但是,这不应该是红利类投资的“本来面目”。

整个港股红利板块的崛起,大背景是境内保险资金开始追捧高息股之后,相较 A股更具比价优势之后的大举买入。

但在这之前,港股红利板块经历了数年的“躺平”。在那个港股越发边缘化,甚至被市场喊出“港股已死”的时代,港股红利板块,日子也不好过。从下图可以看到,比如 2021 年和 2023 年,港股通红利低波指数的价格指数收益是负的,全靠足够高的股息收益(几何超额),才实现了全收益口径的正收益。

从这个角度,过去两年港股红利的暴涨,更多应该视为对之前躺平数年的“矫枉过正”,而不应视为理所当然。

是的,一个坚定的红利投资者,应该将收益的核心来源诉诸于股息收入,其次才是盈利增长,至于类似 2024 年迄今港股红利股估值大涨的收益,只能当作“意外之喜”。

如果你有读过指数基金之父约翰·伯格的著作,就知道这是他预测股市长期收益的经验公式,无论中美股市,长期来看都很靠谱。

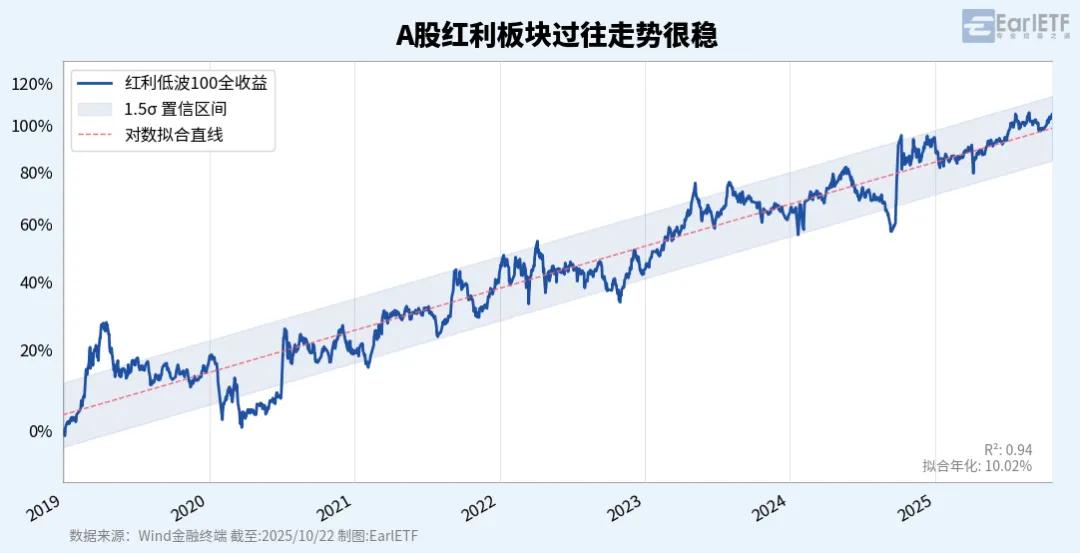

如何预期港股红利类资产的长期收益,我觉得某种程度上应该参考的是 A股红利过往的表现。

下表是红利低波 100 全收益指数 2019 年迄今的走势,叠加了线性回归通道,可以看到从 2020 年开始,A股的红利低波 100 全收益指数,就进入了一个稳扎稳打、不紧不慢的上升过程,年化收益在 10%左右,而其中股息的贡献参考我上文给出的数据每年在 4-5%之间。

考虑到港股红利板块股息贡献更多,港股通红利低波指数未来近年股息贡献一直在 6-7%之间,所以我们对其收益预期可以比 A股同类指数,更乐观一些。

红利,选港股还是选 A股

谈及红利,对于资深红利玩家,回避不了的问题就是:选 A股还是选港股。

EarlETF 的老读者都知道,我始终相信:小孩子才做选择,成年人什么都要。

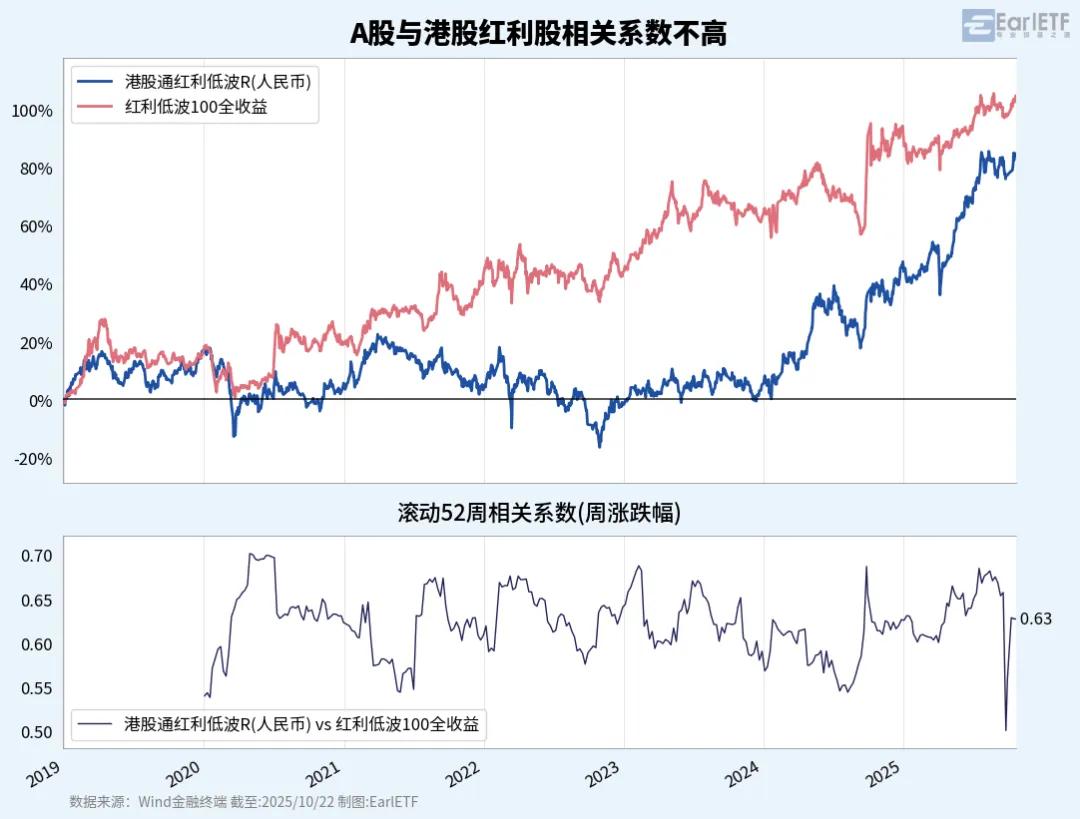

在红利板块上,也是如此。只选港股,2019-2023 年你会非常难受,只选 A股,2024 年迄今你会看着港股看着 A股成长股很难受。

但是如果 A股和港股红利板块都持有(比如 50%+50%),就会好受许多。

从下图可以看到,港股与 A股红利板块,虽然都说是红利,但其实走势相关度并不算高,很多时候 52 周滚动相关系数也就是在 0.6 上下。

当然,港股与 A股红利,的确存在周期性的强弱。

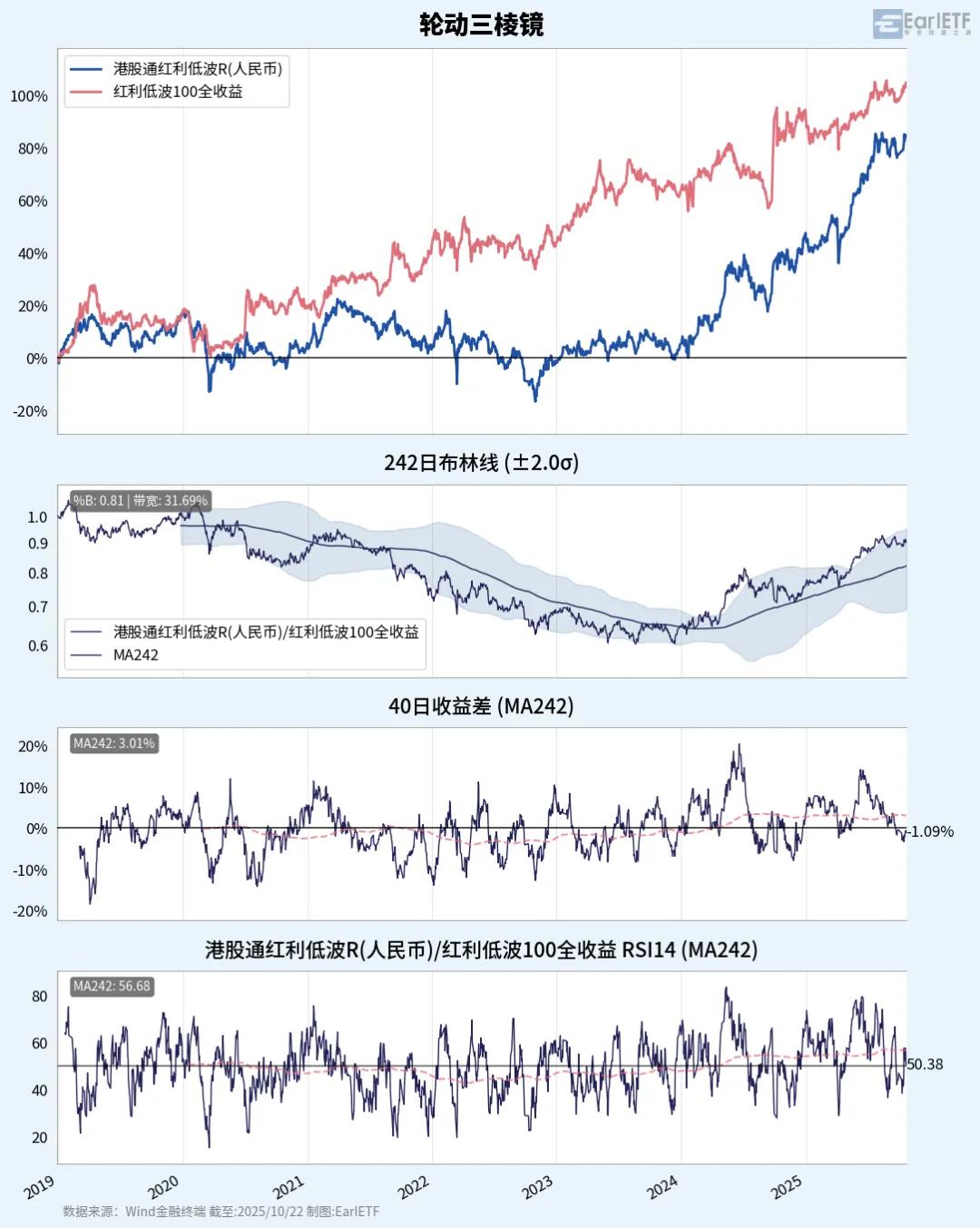

下图是我常用的轮动三棱镜,来观察港股和 A股红利类指数的表现。请注意第一张副图,是港股通红利低波 R(人民币)与红利低波 100 全收益指数的比值图,比值向上代表港股通红利低波 R(人民币)相对走强,反之则是走弱。在这张图上,我还叠加了 242 日布林线,通过这张图,很清晰就可以看出港股与 A股的轮动周期:2020 年开始,比值曲线向下,A股红利走强;到了 2024 年初,比值曲线向上突破布林线上轨,港股开始走强。基于比值的布林带,现在暂时应该继续拥抱港股红利板块。

另外两个辅助参考的,则是 40 日收益差和比值 14 日 RSI 两个指标,目前的 242 日均值也全部在有利于港股红利板块的位置(前者在 0 值以上,后者在 50 点以上)。

从这个角度而言,虽然我们对港股红利板块的收益预期要下调,不能以过去两年的极端水平来估计,但在轮动三棱镜发生逆转之前,仍可以期待相较A股红利更强的走势。

港股红利,多多益善

过往数年,港股类红利基金发行了不少。在笔者看来,多多益善。

这不仅在于类似港股红利低波ETF(159569.SZ)和港股央企红利50ETF(520990.SH)这样 2024 年诞生的产品,给我们带来了更高的股息收益的可能,也在于有助于行业暴露的多元化。

下表是我统计的股息贡献前三的港股红利指数的行业分布(权重3%以上的),可以看到在行业暴露上差异不小,所以哪怕在港股红利板块内部,通过多持有几只,也可以让收益更多元化,更稳健。

当然,投资没有一成不变的“最优解”。虽然“轮动三棱镜”目前的数据指向港股,但市场风云变幻,我们依然需要保持观察,留意风格切换的信号。

不过,在明确的逆转信号出现之前,对于追求稳定现金流的红利投资者而言,利用这些新工具分散配置于港股红利板块,尤其是那些股息贡献扎实、行业分布又能形成互补的品种,无疑是一个值得考虑的策略。

放量拉升逾2%,冲击五连阳")

还没有评论,来说两句吧...