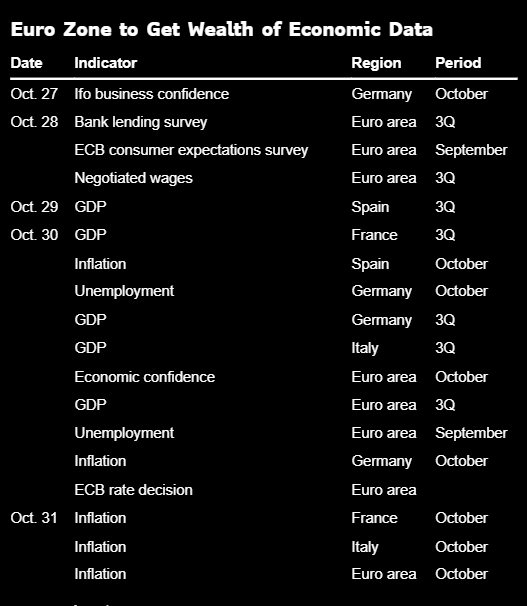

欧洲本周将迎来一系列严苛的经济体检,这将有助于评估美国关税对增长和通胀的影响,同时决策者将召开议息会议。

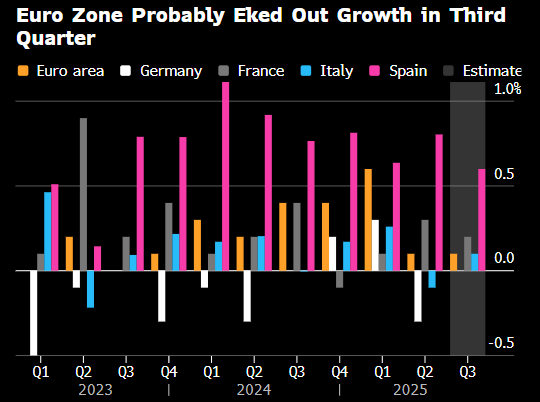

重头戏将是定于周四公布的欧元区第三季度国内生产总值(GDP)初值,将在欧洲央行为期两天的货币政策会议决议公布前数小时前出炉。

分析师预计,该地区第三季度经济将与第二季度相似,仅实现0.1%的轻微扩张。来自若干主要成员国的报告将提供更多线索。

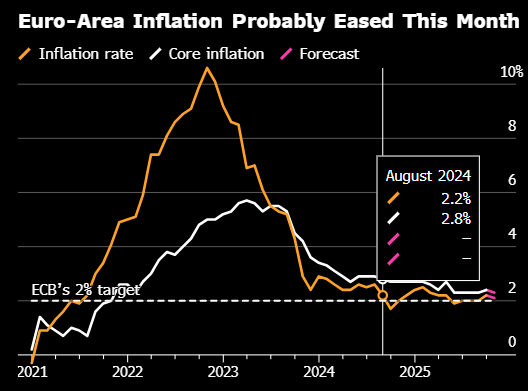

一天后的10月份通胀数据几乎同等重要。预计将从上个月的2.2%降至2.1%。 欧洲央行还将发布其银行贷款调查报告,该报告有助于评估货币政策向实体经济传导的顺畅程度。

最新数据将显示,企业和家庭如何适应7月欧盟与美国达成的关税协议,该协议将欧盟大部分对美出口商品的关税设定在15%。

“尽管劳动力市场稳健,但消费者信心依然低迷,GDP数据将揭示欧洲央行所预期的私人消费复苏是否仍未兑现,”巴克莱经济学主管Christian Keller表示,“在内需疲软、外部不利因素和制造业产能利用率偏低的背景下,我们还认为,投资可能只会出现缓慢复苏。”

停滞不一定会令欧洲央行担忧。市场普遍预计,央行在意大利佛罗伦萨召开的会议上将维持借贷利率在2%不变。

随着通胀率徘徊在约2%、且预测显示经济反弹有望在年底前获得动力,多数人认为维持存款利率不变即可。彭博对分析师的调查显示,欧洲央行未来两年可能会维持利率不变。

若通胀放缓,将印证欧洲央行的判断,即当前物价涨幅基本达到目标。投资者正关注未来数月通胀是否可能弱于预期,欧洲央行已预计明年通胀会短暂低于目标。若相关迹象持续或更明显,可能重新引发进一步降息的讨论。

“通胀动能正在减弱,市场普遍认为通胀风险偏下行,”PGIM Fixed Income首席欧洲经济学家Katharine Neiss表示。她认为,2026年,通胀可能“卡在”略低于2%的水平。

还没有评论,来说两句吧...