原油:周度油价大幅拉涨 警惕一致性预期的反转

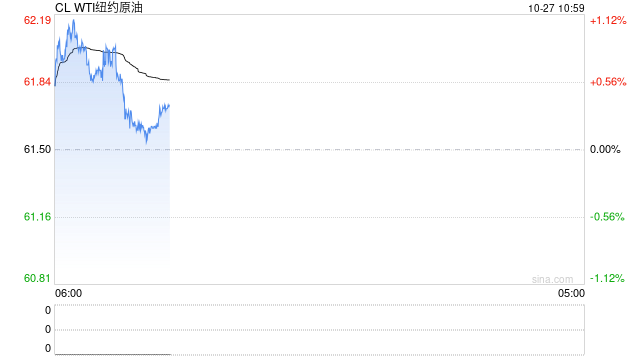

1、油价周度呈现大幅反弹走势,其中WTI 12月合约收盘至61.50美元/桶,周度涨幅为7.32%。布伦特12月合约收盘至65.94美元/桶,周度涨幅为5.84%。即期合约SC2511以472.3元/桶收盘,SC2512合约收盘在467.6元/桶。周度受到地缘因素等多重因素影响而呈现低位反弹格局。

2、美国此前宣布将制裁俄罗斯最大的两家石油企业,敦促俄罗斯与乌克兰立即停火。欧盟也就新一轮对俄制裁达成一致。欧盟进一步加大了对俄罗斯的制裁力度,在10月23日发布的官方公报中明确指出,将针对“破坏或威胁乌克兰领土完整、主权与独立的行为”实施限制性措施。值得注意的是,此次制裁涉及三家中国炼油企业,引发行业广泛关注。受制裁影响,企业在国际市场上的融资、保险和船舶服务等资源受到限制,部分银行和保险机构已暂停与受制裁企业的合作,进一步推高了企业的运营风险与资金成本。此外,制裁还对企业的供应商选择、盈利空间等多维度形成影响。

3、市场聚焦美国与委内瑞拉局势的变化,当前局势处于高度对峙状态,双方通过军事部署和外交博弈施压,但全面军事冲突尚未爆发。委内瑞拉依靠外部支持强化防御,美国则持续施压,未来局势走向取决于各方能否通过外交途径缓和紧张。委内瑞拉当前的原油产量为100万桶/日,我国继续保持着委内瑞拉石油最主要买家的地位,约接收委内瑞拉85%的出口原油。美国则是委内瑞拉原油出口的第二大国,出口量因受到相关政策的影响而波动较大。

4、我国原油加工量增速环比有所上升,国家统计局数据显示,9月份全国原油产量1777万吨,同比增长4.1%,增速比8月份加快1.7个百分点;日均产量59.2万吨。1-9月份,全国原油产量16263万吨,同比增长1.7%。9月份全国原油加工量6269万吨,同比增长6.8%;日均加工209.0万吨。1-9月份,全国原油加工量55081万吨,同比增长3.7%。当前国内主营炼厂和地炼开工率有所分化,其中地炼开工率整体维持在50%水平。而主营炼厂开工率环比下降。数据显示,10月16日至10月22日,四大主营炼厂开工率为84.29%,环比下跌0.89%。尽管前期复工的炼厂继续提升负荷,但此前受制裁事件影响的炼厂继续降负,叠加广州石化部分常减压装置进入检修,令主营炼厂整体开工率继续下降。预计后市,检修炼厂继续降量,主营炼厂开工率或延续跌势。

5、库存方面,周度整体表现为去库。截止10月17日当周,包括战略储备在内的美国原油库存总量8.31388亿桶,比前一周下降14.2万桶;美国商业原油库存量4.22824亿桶,比前一周下降96.1万桶;美国汽油库存总量2.16679亿桶,比前一周下降214.6万桶;馏分油库存量为1.15551亿桶,比前一周下降147.9万桶。原油库存比去年同期低0.75%;比过去五年同期低4%;汽油库存比去年同期高1.45%;比过去五年同期略低;馏分油库存比去年同期高1.50%,比过去五年同期低7%。美国商业石油库存总量下降417万桶。美国炼厂加工总量平均每天1573万桶,比前一周增加60.1万桶;炼油厂开工率88.6%,比前一周增长2.9个百分点。上周美国原油进口量平均每天591.8万桶,比前一周增长39.3万桶,成品油日均进口量135.6桶,比前一周减少33.6万桶。备受关注的美国俄克拉何马州库欣地区原油库存2123.1万桶,减少77.0万桶。过去的一周,美国石油战略储备4.08564亿桶,增加了81.9万桶。

6、宏观方面,下周需要关注的重要事件有APEC会议以及美联储议息会议。根据白宫公布的计划,特朗普此行将访问马来西亚、日本和韩国,希望在行程中推进多项协议,涵盖贸易、关键矿产以及停火安排,并在30日于韩国与中国举行面对面会晤。从当前中美两个在马来西亚的谈判进程来看,亦释放积极的信号,市场整体恐慌情绪预计有所缓解。风险资产整体走势将受到提振。

7、综上来看,油价对宏观及地缘的计价是主要矛盾,一方面期待贸易摩擦缓和带来的需求预期边际好转,另一方面担心美国与委内瑞拉局势的升级变化带来供应端的边际变化。因而油价在市场交易一致性利空因素时呈现快速拉涨的特征。不过当前需要关注的是宏观风险若边际缓和,原油在资产配置中可能会有空配至减空头配置,甚至增加多头配置比例,因而低油价具有较大的向上弹性。因而短期需要重视这一交易层面的影响,短期油价或回归反弹。若后续供给收缩不及预期,油价再继续走修复逻辑。

燃料油:跟随油价反弹

1、供应方面:海外方面,新加坡10月预计从西方接收约270-290万吨低硫燃料油,高于9月的230-240万吨。国内方面,海关数据显示,2025年9月,中国保税船用燃料油进口量为54.34万吨,环比上涨10.98%,同比下降4.11%;9月中国保税船用油出口量为223.63万吨,环比上月上涨36.09%,同比上涨2.4%。2025年1-9月中国保税船用油累计出口量为1532.2万吨,同比上涨1.53%。

2、需求方面:新加坡海事及港务管理局数据显示,2025年9月新加坡船用燃料总销量为476.51万吨,环比下降4.03%,同比增长8.72%。其中,传统船用燃料油中低硫船燃的销量为235.05万吨,环比下降6.02%。高硫船燃的销量为187.3吨,环比下0.99%。10月来看,随着国庆长假结束后船东采购活动恢复,预计10月新加坡船用燃料油销量或持稳为主。

3、成本方面:本周EIA和API美国商业原油、汽油和馏分油库存全面下降,炼厂开工率和原油加工量小幅回升。当前美国原油库存同比低0.75%,比近五年同期低4%;汽油库存比近五年同期略低;馏分油库存比近五年同期低7%。本周油价出现明显反弹,尤其在特朗普宣布与普京在布达佩斯的会面、叠加美国财政部发布进一步制裁俄罗斯石油的声明之后。此外,有报道显示美印接近达成贸易协议,该协议可能使印度逐步削减俄罗斯原油进口,从而推升其他品级原油需求。尽管IEA等机构预测明年全球原油市场将出现较大程度的供应过剩,但从今年的现货市场表现来看整体维持偏强状态,前几周稍有走弱的中东实货市场近期也再度反弹,除了OPEC+增产不及预期之外,需求可能也有一定程度的低估。短期油价或维持震荡偏强,宏观方面消息扰动较多,谨慎对待反弹高度。

4、策略观点:本周,国际原油整体震荡反弹,新加坡燃料油价格也先跌后涨。由于下游需求疲软且近期供应充足,亚洲低硫市场结构走弱,欧洲货物持续流入,叠加来自中东和西非的低硫调油组分稳定到货,10月新加坡低硫套利船货量预计增加。亚洲高硫市场预计维持稳定,未受制裁资源供应相对紧张,同时稳定的需求为基本面提供一定支撑。短期FU和LU绝对价格跟随成本端反弹,关注油价在宏观因素扰动之下的波动。

沥青:11月地炼排产环比同比均有下降

1、供应方面:本周随着油价大幅反弹,炼厂生产利润有所收窄,但主力炼厂稳定生产,带动产能利用率微增。11月地炼排产环比同比均有下降,根据隆众对92家企业跟踪,2025年11月国内沥青地炼排产量为131.2万吨,环比下降18.2%,同比下降6.5%。百川盈孚统计,本周社会库存率为32.06%,环比下降0.58%;本周国内炼厂沥青总库存水平为29.81%,环比上升0.47%;本周国内沥青厂装置开工率为36.58%,环比上升0.42%。

2、需求方面:近期北方结束连续降雨天气,多数省份终端项目需求集中释放,下游终端施工需求提振,库存暂时累库压力不大。隆众资讯统计,本周国内沥青54家企业厂家样本出货量共39.3万吨,环比增加2.9%;国内69家样本改性沥青企业产能利用率为12.6%,环比节前减少4.7%,同比减少2.5%。但是随着后期气温的下降,预计整体需求将逐步走弱。

3、成本方面:本周EIA和API美国商业原油、汽油和馏分油库存全面下降,炼厂开工率和原油加工量小幅回升。当前美国原油库存同比低0.75%,比近五年同期低4%;汽油库存比近五年同期略低;馏分油库存比近五年同期低7%。本周油价出现明显反弹,尤其在特朗普宣布与普京在布达佩斯的会面、叠加美国财政部发布进一步制裁俄罗斯石油的声明之后。此外,有报道显示美印接近达成贸易协议,该协议可能使印度逐步削减俄罗斯原油进口,从而推升其他品级原油需求。尽管IEA等机构预测明年全球原油市场将出现较大程度的供应过剩,但从今年的现货市场表现来看整体维持偏强状态,前几周稍有走弱的中东实货市场近期也再度反弹,除了OPEC+增产不及预期之外,需求可能也有一定程度的低估。短期油价或维持震荡偏强,宏观方面消息扰动较多,谨慎对待反弹高度。

4、策略观点:本周,国际油价整体震荡反弹,沥青期现价格也先跌后涨。11月初地炼排产来看供应压力将有所减轻,10月初部分地区降雨对于刚需有一定阻碍,但是部分市场仍有赶工预期,北方地区部分项目多集中在10月结束工期;南方地区随着天气好转,库存将有所消耗。短期BU绝对价格跟随成本端反弹,关注油价在宏观因素扰动之下的波动。

橡胶:宏观范围转暖,胶价偏强震荡

1、供给端,本周海南产区雨水偏多,割胶工作开展不畅,原料收购价格重心上移。冷空气叠加台风“风神”影响,本周海南产区雨水较多,对割胶工作限制明显,本周西双版纳产区天气整体正常,原料保持季节性产出。本周泰国北部/东北部天气转好,南部受降雨扰动;

2、需求端,本周国内轮胎企业半钢胎开工负荷为73.67%,较上周走高0.95个百分点,较去年同期走低5.72个百分点。本周山东轮胎企业全钢胎开工负荷为65.58%,较上周走高1.06个百分点,较去年同期走高3.08个百分点。截至10月24日当周,国内轮胎企业全钢胎成品库存40天,周环比持平;半钢胎成品库存45天,周环比持平。

3、库存:截止10-24,天胶仓单12.402万吨,周环比下降10980吨。交易所总库存16.345万吨,周环比下降9898吨。截止10-24,20号胶仓单4.264万吨,周环比增加2521吨。交易所总库存4.6772万吨,周环比增加2924吨。

4、整体来看,橡胶部分胶种流动性偏紧,市场等待产区旺季现实表现,短期在天气好转下,交易旺季供应释放逻辑,轮胎开工企稳,短期反弹调整。宏观上,中美经贸谈判形成了初步共识,整体中性偏积极。宏观转暖,基本面预期改善,预计胶价偏强震荡。

PX&PTA&MEG:聚酯链效益修复,现货补货改善明显

聚烯烃:原料端扰动,聚烯烃价格反弹

1、供应:PE方面本周大庆石化、茂名石化、内蒙宝丰等装置处于检修状态,因此产能利用率小幅下降,下周茂名石化、抚顺石化等装置计划重启,预计产量较本周小幅增加。PP方面本周洛阳石化二线14万吨/年装置、内蒙古宝丰一线、绍兴三圆等装置停车,导致聚丙烯平均产能利用率下降,下周浙江石化、抚顺石化双线等计划重启,中原石化双线计划检修,预计聚丙烯产能利用率变动不大。

2、需求:PE方面本周下游制品平均开工率较前期+0.8%。其中农膜整体开工率较前期+4.2%;PE管材开工率较前期+0.3%;PE包装膜开工率较前期+0.4%;PE中空开工率较前期+0.4%;PE注塑开工率较前期+0.6%;PE拉丝开工率较前期-0.1%。PP方面,临近双十一等电商节,食品、日用品等多个领域需求尚可,预计聚丙烯制品开工维持偏强走势。

3、库存:PE方面,本周下游开工维持偏强,上游临时停车增多,供应压力小幅下降,因此总库存降低。PP方面,供应端压力减缓,下游需求维持正常,因此库存下降。

4、原料:布伦特原油现货价格环比上升0.77%至63.19美元/桶,石脑油价格环比上升0.84%至554.88美元/吨,乙烷价格环比上升0.27%至3507.50元/吨,动力煤价格环比上升4.64%至762.40元/吨,甲醇价格环比下降1.76%至2253.80元/吨。

5、总结:供应方面,短期产量将维持高位,需求方面,虽然10月下游订单仍有支撑,但边际增量将逐步下降。综合来看,短期原油反弹对估值形成支撑,因此聚烯烃价格有一定反弹,但基本面驱动边际走弱,预计聚烯烃价格将进入震荡阶段。

PVC:估值有修复可能,但反弹高度有限

1、供应:聚氯乙烯企业开工率环比下降0.16%至76.57%,其中电石法开工率环比下降0.44%至74.38%,乙烯法开工率环比上升0.47%至81.64%;装置检修损失量环比上升0.52%至14.28万吨;总产量环比下降0.16%至46.66万吨,其中电石法产量环比下降0.45%至31.63万吨,乙烯法产量环比上升0.47%至15.04万吨。

2、需求:下游企业开工率环比上升2.61%至49.86%,其中管材开工率环比上升3.00%至41.20%,型材开工率环比上升7.85%至35.87%;产销率环比上升14.56%至136.16%。

3、库存:总库存环比下降3.06%至88.85万吨,企业库存环比下降7.35%至33.38万吨,社会库存环比下降0.27%至55.47万吨。

4、原料:动力煤价格环比上升4.64%至762.40元/吨,电石价格环比上升1.23%至2460.00元/吨,石脑油价格环比下降1.38%至6932.80元/吨,甲醇价格环比下降1.76%至2253.80元/吨。

5、总结:供应方面本周航锦科技、山东信发、盐湖镁业、山西瑞恒等企业检修,导致产能利用率下降,下周内蒙亿利、宁夏金昱元、内蒙君正等检修结束,产量预期增加。需求方面,国内房地产施工将逐步放缓,因此后续管材和型材开工率也将见顶回落。综合来看,供给维持高位震荡,国内需求放缓,并且出口受印度反倾销政策影响以及中美贸易摩擦升级影响预计偏弱,基本面驱动较弱,估值方面随着期货价格不断下探,基差较之前有所修复,套保空间收窄,价格有阶段性修复的需求,但在高库存压制之下,反弹高度有限。

甲醇:港口库存见顶,关注伊朗装置检修情况

1、供应:国内方面,本周鑫东亨、广聚新材料及内蒙古一套装置检修,导致产能利用率下降,下周恢复涉及产能大于计划检修及减产涉及产能,因此将导致产能利用率增加。港口方面,前两周外轮到港28.38万吨;其中,外轮在统计周期内35.2万吨;其中,外轮在统计周期内31.63万吨;内贸船周期内补充3.57万吨,其中江苏0.65万吨,广东2.92万吨。

2、需求:本周西北、华东个别企业负荷下调,烯烃行业整体开工下降,下周受到成本压力以及下游价格弱势影响,MTO利润被压缩,烯烃企业开工较高点有小幅下降,但仍未有大规模检修计划。

3、库存:内地方面,因供应收缩,叠加临近长约结算,导致库存有所下降。港口方面,外轮卸货恢复,而需求变动有限,导致港口库存小幅增加。

4、总结:供应端,近期国内检修装置逐步复产,供应恢复至高位,海外方面伊朗装置恢复生产,供应重回高位,后续伊朗装置仍受冬季限气制约,产量将逐步下降。综合来看,港口制裁生效,虽然伊朗装运仍然偏高,但已有国内企业暂停接受制裁船舶停靠,因此后续到港量受此影响将有所回落,美国对俄罗斯加强制裁导致原油大幅反弹,短期对化工品估值影响偏多,将支撑MTO装置继续运行,因此甲醇表现或强于下游烯烃产品,建议关注多甲醇空聚烯烃的策略。

纯碱:基本面变化不大,关注外围因素影响

1、现货价格:本周纯碱现货厂家报价多数稳定,贸易商报价周内跟随盘面情绪波动,截至10月24日沙河地区重碱送到价格1174元/吨,较上周五的1154元/吨提升20元/吨。

2、供应:本周纯碱供应水平基本无变化。隆众数据显示,本周纯碱行业开工率84.94%,周环比提升0.01个百分点;周度产量74.06万吨,周环比提升0.01%。后续随着检修企业的复产,纯碱供应水平仍将升至高位。目前阿拉善二期项目虽未有进一步消息,但出产品后纯碱供应水平将进一步提升。

3、需求:近期纯碱需求情绪好转,隆众数据显示,本周纯碱表观消费量73.90万吨,周环比提升5.6%。近期下游光伏玻璃产线有所波动,浮法玻璃产能稳定,纯碱刚需也仍存支撑。

4、库存:近期企业出货速度较为一般,企业仍小幅累库。隆众数据显示,本周纯碱企业库存170.21万吨,环比上周提升0.09%。社会环节库存虽有下降,但中上游库存压力仍偏高。

5、观点小结:本周纯碱基本面变化幅度不大,高供应、高库存、弱稳需求状态不变,短期中下游逢低采购或对市场存在一定支撑,但除此之外供需层面暂无超预期表现。预计短期纯碱期价仍将延续低位宽幅波动趋势,阶段性或跟随政策及宏观情绪回暖而略微偏强。关注新增产能出产品节奏、纯碱库存数据、下游产能变化及宏观政策导向。

尿素:市场情绪或继续修复

1、现货价格:本周尿素现货价格先抑后扬,截至周五,山东、河南地区市场价格均为1570元/吨,分别较上周五提升10元/吨、20元/吨。周末尿素价格仍有上调,现货市场情绪继续回暖。

2、供应:近期尿素供应水平阶段性低位波动。隆众数据显示,截至10月24日尿素行业日产量18.79万吨,较上周五18.22万吨提升3.13%。后续复产企业数量远超检修企业数量,日产水平月底或11月中上旬有望再度回归20万吨以上。

3、需求:近期北方天气好转,尿素农业需求有所释放。隆众数据显示,本周尿素表观消费量149.22万吨,周环比提升35.38%。另外,下游行业开工仍处于低位,本周复合肥、三聚氰胺行业开工率分别较上周提升3.53个百分点、下降6.88个百分点,且二者均处于近几年低位,尿素刚需水平支撑力度同样不足。尿素价格已跌至低位,淡储采购或逐步跟进,预计尿素需求最悲观的时期已过,后续情绪或继续修复。

4、库存:尿素需求力度虽有恢复但幅度有限,本周尿素企业继续累库但库存增幅明显放缓。隆众数据显示,本周尿素企业库存163.02万吨,周环比提升0.92%。国庆之后尿素企业库存增幅及斜率明显高于往年同期,目前企业库存仍处于最高水平,后续厂家也仍有去库压力。

5、印标及出口:10月1日印度招标结果仍未完全确定。本轮印标东海岸最低价格395美元/吨,较上一轮印标价格下跌67.45美元/吨,价格未有超预期表现。后续关注要点一是在于印标最终成交价及采购量,二是我国今年出口窗口期报关已结束,后续政策是否会有新的动态、我国能否参与此次印标等都对市场影响至关重要。

6、观点小结:近期尿素供应低位徘徊,需求跟进有所好转,企业库存累幅放缓,基本面压力略有缓和。尿素价格此前已跌破年初低点,绝对低价将刺激中下游采购意愿提升,后续配合宏观情绪回暖、国际市场扰动、煤炭及天然气等原料价格走高等因素配合,尿素期、现价格底部存在有利支撑。不过,目前尿素市场利好有限,盘面趋势性上涨动能不足,建议以低位阶段性反弹思路对待,关注内需释放力度、印标结果及出口政策变化、宏观情绪及商品市场整体走势。

玻璃:基本面驱动有限,关注外部因素支撑

1、现货价格:本周玻璃现货市场走势依旧偏弱,截至10月24日国内浮法玻璃市场均价1184元/吨,较上周的1231元/吨下跌47元/吨。

2、供应:本周玻璃供应水平暂无明显变化,行业在产日熔量周内继续维持在16.13万吨。沙河部分产线煤改气暂无进展,但市场关于此事消息扰动频繁,后续仍需关注该项目推进节奏及对玻璃供应的实际影响。

3、需求:近期北方天气好转,玻璃现货成交及企业出货明显好转,后半周主流地区产销恢复至90%~100%区间。当前限制玻璃需求的仍在于终端复苏不及预期,且下游订单不足。后续临近年底仍有部分工程单存在赶工需求,玻璃需求或有托底预期,因此现货成交持续度需持续跟踪。

4、库存:前半周需求偏弱仍对企业出货存在限制,本周玻璃厂继续累库。隆众数据显示,本周玻璃企业库存6661.3万重箱,周环比提升3.64%。

5、宏观政策:近期市场关于房地产、反内卷等政策预期降温,后续市场仍将交易基本面逻辑。

6、观点小结:整体来看,近期玻璃供应暂无变化,需求情绪虽有好转但对市场支撑依旧有限。短期玻璃期货盘面延续底部震荡趋势,后续关注宏观政策、沙河产线改产、煤炭及原料天然气价格走高等因素能否给市场带来有效支撑。

")

还没有评论,来说两句吧...