(来源:一丰看金融)

订阅号中所涉及的证券研究信息由光大证券金融业研究团队编写,仅面向光大证券专业投资者客户,用作新媒体形势下研究信息和研究观点的沟通交流。非光大证券专业投资者客户,请勿订阅、接收或使用本订阅号中的任何信息。本订阅号难以设置访问权限,若给您造成不便,敬请谅解。光大证券研究所不会因关注、收到或阅读本订阅号推送内容而视相关人员为光大证券的客户。

报告原标题:权益投资收益大幅增长,保险股配置机会再现——上市险企2025年前三季度业绩预增公告点评

报告发布日期:2025年10月20日

分析师:王一峰(执业证书编号:S0930519050002)

分析师:黄怡婷(执业证书编号:S0930524070003)

事件

本周三家上市险企陆续发布2025年前三季度业绩预增公告:

1)中国人寿:预计2025年前三季度归母净利润1568-1777亿元,同比增长50%-70%;以此计算25Q3单季归母净利润1159-1368亿元,同比增长75%-106%。

2)新华保险:预计2025年前三季度归母净利润299.9-341.2亿元,同比增长45%-65%;以此计算25Q3单季归母净利润152-193亿元,同比增长58%-101%。

3)中国财险:预计2025年前三季度净利润375-428亿元,同比增长40%-60%;以此计算25Q3单季归母净利润130-183亿元,同比增长57%-122%。

点评

受益于权益投资收益增长,业绩大超预期。我们认为2025年前三季度三家上市险企在去年同期“924行情”带来的较高基数下进一步实现利润高增的共同原因为股票市场回稳向好推动权益投资收益同比大幅增长,其中第三季度沪深300指数累计上涨17.9%,涨幅较去年同期扩大1.8pct。此外,差异点在于1)截至今年9月末,十年期国债收益率较6月末提升21bp(去年同期下降5bp),预计受利率短期上行影响,25Q3国寿保险服务费用同比有所改善;2)2025年1月24日新华保险举牌杭州银行,并于9月获得董事会席位,预计新华保险对杭州银行的会计科目计量将变更为长期股权投资,进而对当期损益产生一次性正面贡献;3)中国财险受益于大灾影响同比减弱以及非车险“报行合一”,COR延续改善趋势进而释放承保利润。

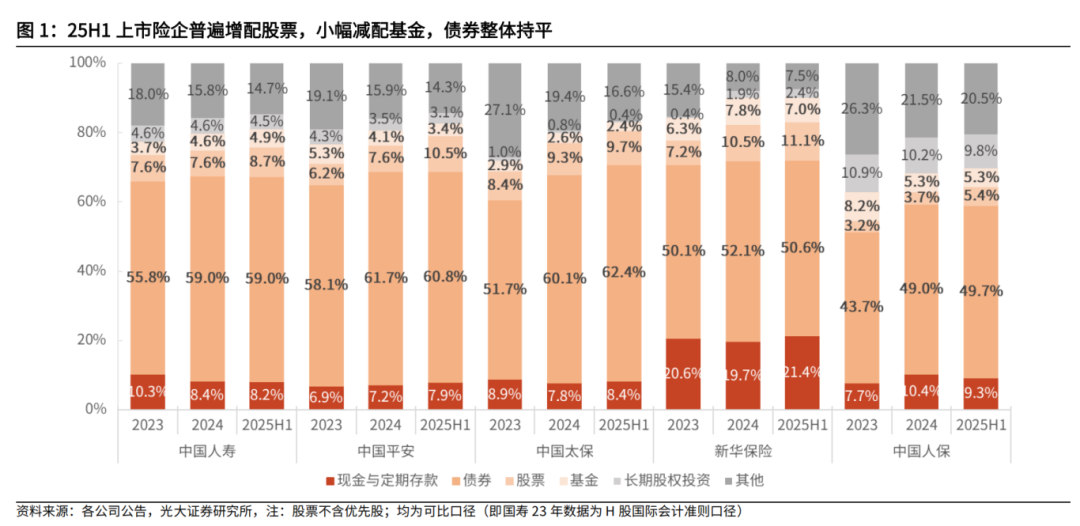

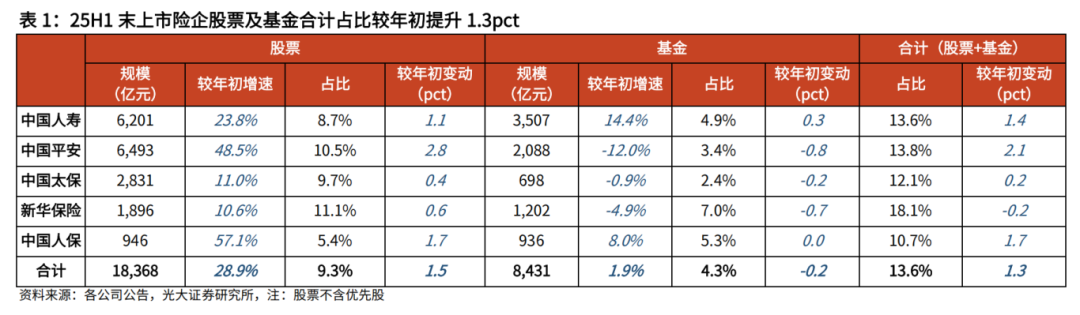

股票仓位明显提升,险企资产端弹性加大。1)从配置结构来看,截至25H1末,五家主要上市险企(国寿、平安、太保、新华、人保)股票规模合计为1.8万亿,较年初增长28.9%;占总投资资产比例为9.3%,较年初+1.5pct,股票仓位显著提升。其中,新华(占比11.1%,较年初+0.6pct)、平安(10.5%,+2.8pct)、太保(9.7%,+0.4pct)、国寿(8.7%,+1.1pct)、人保(5.4%,+1.7pct)股票资产占比均较年初有所提升,且平安、人保提升幅度更为显著。

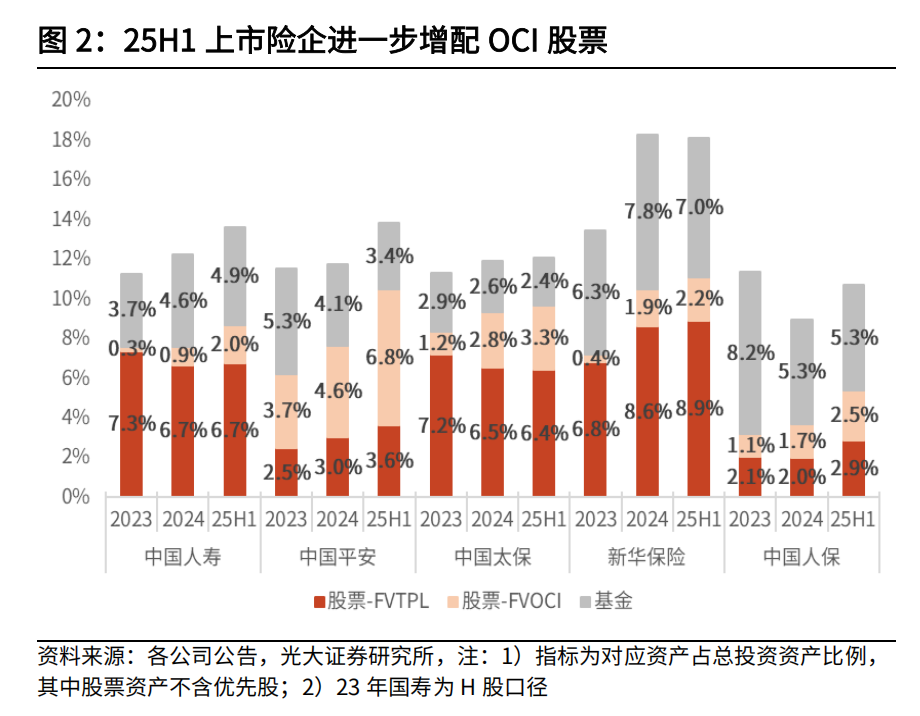

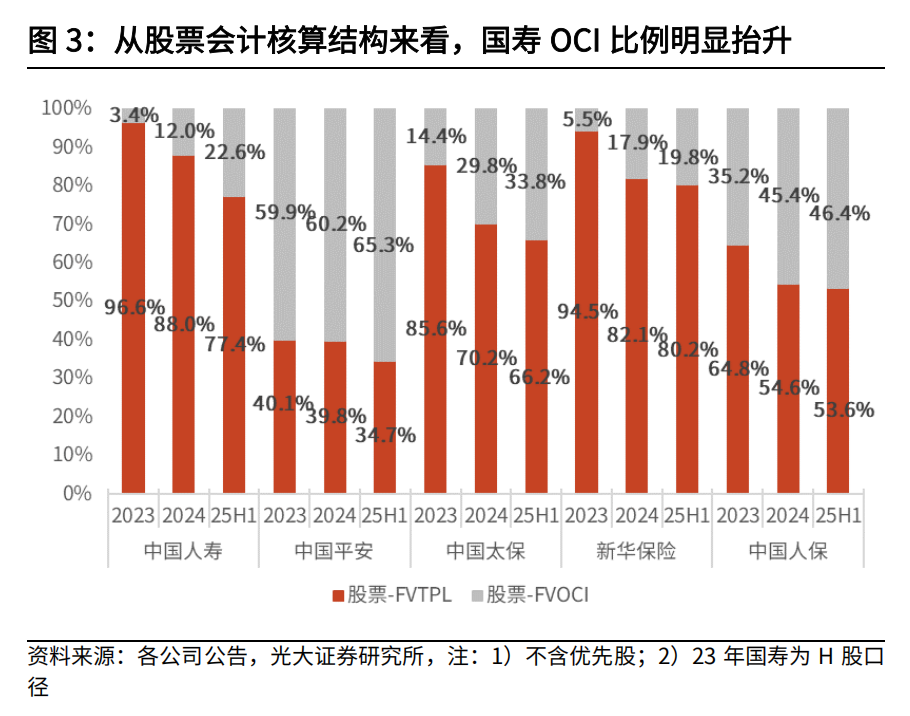

2)从会计计量来看,截至25H1末,五家上市险企合计TPL股票占总投资资产比例为5.6%,较年初+0.3pct;其中,新华(占比8.9%,较年初+0.2pct)、国寿(6.7%,+0.1pct)、平安(3.6%,+0.6pct)、人保(2.9%,+0.9pct)占比均较年初进一步提升,仅太保(6.4%,-0.1pct)较年初小幅下滑。总体来看,今年以来上市险企资产端弹性明显增加,尤其TPL股票占比的提升将推动险企在牛市行情下实现更好的利润表现。

投资建议:资负共振,保险股配置机会显现。近期保险股经历9月份调整后有所回升,10月以来(截至10月17日)保险指数累计上涨4.4%,跑赢沪深300指数7.1pct。在当前时点,我们认为保险股配置机会再次显现,主要基于以下逻辑:

1)从负债端来看,受益于银保新单高增,以及报行合一、预定利率下调等因素推动价值率持续提升,上半年NBV在较高基数下实现快速增长;7-8月再迎“炒停售”窗口期,尽管9月预定利率正式下调后短期存在压力,但在前期已经实现的较好基数支撑下,全年NBV有望延续两位数正增。长期来看,未来随着浮动收益型产品占比提升、分红型健康险回归推动保障型产品销售回暖、以及新增保单负债成本下降,险企利差损风险将得到缓释,负债端景气度有望延续。

2)从资产端来看,25H1末五家上市险企合计9.3%的股票资产占比已是近十年最高值,权益市场上行将显著提振险企投资端表现,高股息策略亦能继续支撑险企净投资收益安全垫,预计五家上市险企前三季度在高基数下均能实现较好的盈利增长。后续随着经济预期逐步修复及资本市场稳中向好,保险股贝塔行情有望持续演绎。

(注:具体个股推荐信息详见外发报告)

风险提示:保费收入不及预期;资本市场大幅波动;利率超预期下行。

免责声明

本订阅号是光大证券股份有限公司研究所(以下简称“光大证券研究所”)金融研究团队依法设立、独立运营的官方唯一订阅号。其他任何以光大证券研究所银行业研究团队名义注册的、或含有“光大证券研究”、与光大证券研究所品牌名称等相关信息的订阅号均不是光大证券研究所银行业研究团队的官方订阅号。

本订阅号所刊载的信息均基于光大证券研究所已正式发布的研究报告,仅供在新媒体形势下研究信息、研究观点的及时沟通交流,其中的资料、意见、预测等,均反映相关研究报告初次发布当日光大证券研究所的判断,可能需随时进行调整,本订阅号不承担更新推送信息或另行通知的义务。如需了解详细的证券研究信息,请具体参见光大证券研究所发布的完整报告。

在任何情况下,本订阅号所载内容不构成任何投资建议,任何投资者不应将本订阅号所载内容作为投资决策依据,本公司也不对任何人因使用本订阅号所载任何内容所引致的任何损失负任何责任。

本订阅号所载内容版权仅归光大证券股份有限公司所有。任何机构和个人未经书面许可不得以任何形式翻版、复制、转载、刊登、发表、篡改或者引用。如因侵权行为给光大证券造成任何直接或间接的损失,光大证券保留追究一切法律责任的权利。

还没有评论,来说两句吧...