(来源:齐鲁资本通)

10月16日大盘剧烈震荡,最终仅1000多只个股上涨、4000多只个股下跌。这种行情下,创新药概念股再度集体走强,其中罗欣药业(维权)涨停。

从股价走势来看,罗欣药业此前经历了数年下跌:2020年8月见顶、2024年6月见底。业绩层面,则是近3个完整年度出现了大幅亏损。今年,公司开始拿出扭亏为盈的表现。

接下来,关注的重点是公司的创新药表现,其中一款挑大梁的药品销售额能否保持高速增长;另外还有一款正在地产化落地的药物,其进展可能会影响股价的走势。

消息面,ESMO(欧洲肿瘤内科学会)2025年年会将于10月17-21日在柏林举行,多家中国创新药企将公布突破性临床研究成果,涉及肾癌、肺癌等治疗领域的重要进展。

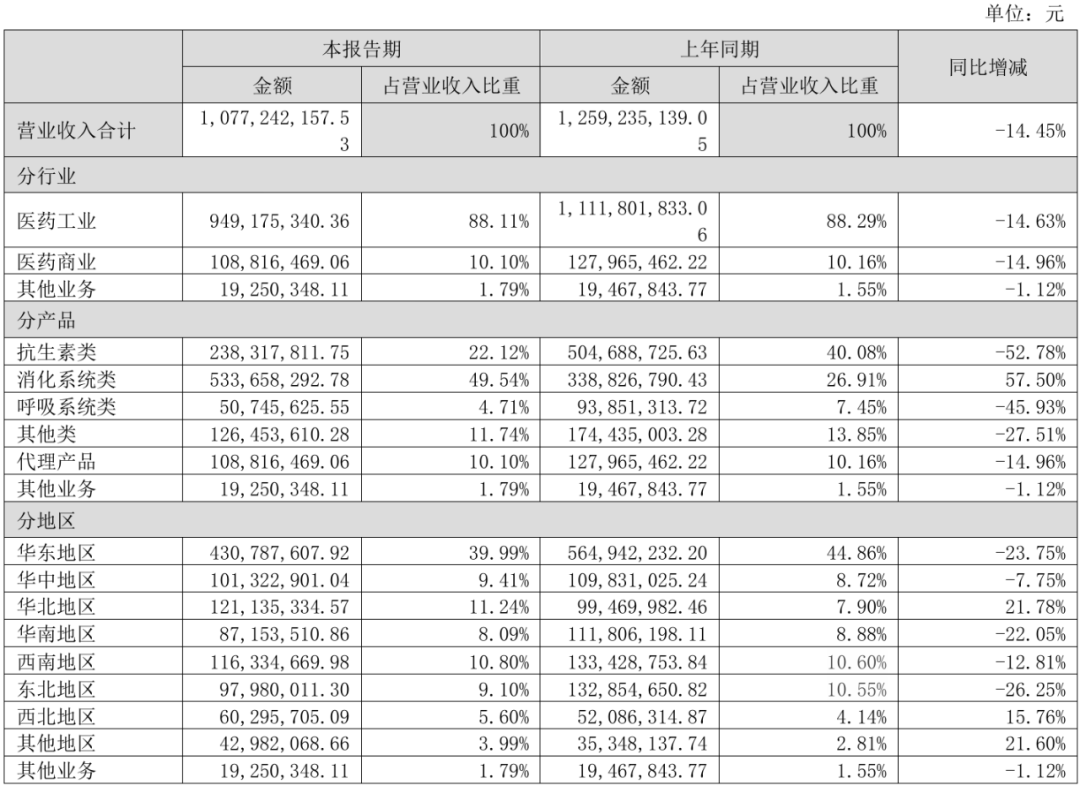

落在个股上,罗欣药业主要从事医药产品的研发、生产和销售,聚焦于消化、呼吸等优势领域。

今年半年报口径,公司的产品构成分成6类,消化系统类、抗生素类占比领先,分别为49.54%、22.12%。

消化系统类在今年上半年实现营业收入5.34亿元,同比增长57.50%。

不过,其他5类产品的营业收入均出现了下降,特别是排名第2的抗生素类,下降幅度高达52.78%。

贴一下图看一下具体数据。

这种情况下,今年上半年的营业收入为10.77亿元,同比下降14.45%。

在净利润方面,则是公司扭亏为盈。

今年前三季度,罗欣药业预计净利润2,270-2,520万元,上年同期为-26,537万元;扣非净利润470-590万元,上年同期-28,445万元。

业绩变动原因有2个,1个是公司核心创新药产品替戈拉生片的商业化进程进一步深化。商业团队在市场拓展与准入方面取得积极进展,推动该产品在目标市场的终端覆盖持续扩大,销量实现同比显著提升,成为业绩增长的重要动力。

另一个是公司持续优化营运资金管理,通过组织应收款项的专项清收工作,有效改善公司经营性现金流的同时减少了坏账损失。

核心创新药产品替戈拉生片在这一业绩表现上作用极大,今年半年报中就披露,上半年替戈拉生片在各级医疗机构进院工作取得较大进展,截至报告期末,替戈拉生片进院数量近2500家,相比于2024年末数量,增长超30%。

伴随着进院数量的增加,销售量也得到显著提升。2025年上半年,替戈拉生片销售额较上年同期增长了近140%。

过去的3个完整年度,2022年至2024年,罗欣药业净利润分别为-12.25亿元、-6.61亿元、-9.65亿元。

要想股价走好,业绩必须好转,今年5月公司就业绩能否持续好转,给出了解释。

首先就2024年亏损近10亿元,主要是由于对长期资产计提了资产减值准备、对金融工具计提公允价值变动损益等非主营业务事项导致,对未来经营不会造成持续影响。

业绩提升层面,则是2个维度,包括产品层面、内部管理。

在产品层面,首先要看替戈拉生片的增长潜力。

其次是未来其他创新产品上市后能在已建成的市场渠道基础上快速实现销售增长。

罗欣药业的创新药概念,在于其“创新药研发致力于在国内消化领域市场快速实现有竞争力的产品管线布局” 。

今年半年报披露了5种主要创新药管线及研发进展,其中适应症为功能性便秘的普卡那肽片Ⅲ期临床研究报告已完成定稿、正在地产化落地。

药品“地产化”也叫“本地化”,一般国内上市的原研药品是走进口注册程序的,而地产化药品是原研企业在我国境内设立生产线生产的。

不过,创新药研发风险贯穿始终,后续临床试验仍可能面临失败风险,如药物安全性、有效性未达预期等,影响产品上市进程与公司业绩。

同时,创新研发“烧钱”的速度也考验药企的承压能力,特别是在连年巨额亏损的情况下。

声明:本文为根据上市公司公开披露的信息所做的第三方研究,不构成任何投资建议,不对因使用本文所采取的任何行动承担任何责任。

还没有评论,来说两句吧...