炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:数据GO

数据截止时间:2025年10月1日

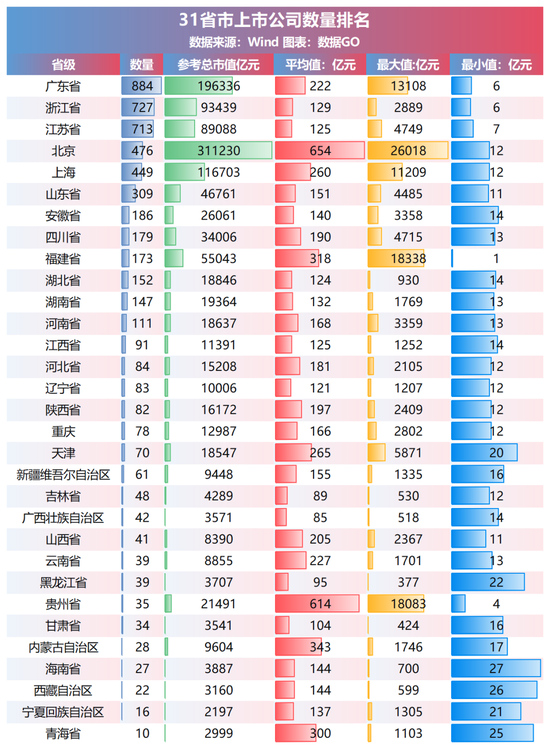

从 31 省市上市公司相关数据来看,区域间资本市场发展与企业规模呈现明显差异:

1. 上市公司数量:沿海经济带领跑

广东(884 家)、浙江(727 家)、江苏(713 家)稳居数量前三,体现东部沿海地区经济活跃度高、企业资本化程度深的优势;北京(476 家)、上海(449 家)作为直辖市,依托总部经济与金融中心地位,数量也位居前列。而青海(10 家)、宁夏(16 家)、西藏(22 家)等西部或欠发达地区数量偏少,反映区域经济基础与资本市场参与度的差距。

2. 总市值与平均值:头部企业带动效应显著

北京以 311230 亿元居首,背后是大量央企、头部科技企业的支撑;广东总市值近 20 万亿,依托庞大的企业基数形成规模优势。

北京(654 亿元)、贵州(614 亿元)遥遥领先,说明两地上市公司整体规模大(北京靠龙头企业 “拔高”,贵州则依赖少数高市值龙头);上海(260 亿元)、天津(265 亿元)等直辖市平均值也较高,体现区域内企业的整体质量。反观吉林(89 亿元)、广西(85 亿元)等,平均值偏低,反映企业平均规模偏小。

3. 极值(最大值、最小值):龙头与尾部企业的分化

北京(26018 亿元)、福建(18338 亿元)、贵州(18083 亿元)等省市有 “超大型” 上市公司,对区域总市值拉动明显,体现龙头企业的产业集聚与资本影响力。

福建最小值仅 1 亿元,是全国最低,说明当地存在规模极小的上市公司;海南(27 亿元)、青海(25 亿元)最小值相对较高,反映这些区域上市公司的 “市值下限” 更稳定。

从全国上市公司数量 TOP50 城市的数据来看,资本市场的城市层级与产业特征十分鲜明:

1. 头部城市的 “绝对引领”

北京、上海、深圳稳居数量与总市值前三,北京以 476 家上市公司、超 31 万亿总市值一骑绝尘,深圳(424 家、12.8 万亿)、上海(449 家、11.7 万亿)紧随其后。这三座城市依托总部经济、金融中心地位与科创资源,汇聚了大量央企、科技巨头与金融机构,既支撑了上市公司 “数量规模”,也通过超级龙头(如北京单家公司最高市值 2.6 万亿、深圳 1.3 万亿)拉动总市值登顶,体现一线城市对资本与产业的 “虹吸效应”。

2. 新一线与强二线的 “集群崛起”

长三角、珠三角的核心城市表现突出:杭州(232 家)、苏州(225 家)、广州(154 家)等城市上市公司数量领先,且总市值、平均值(如杭州平均值 146 亿、苏州 114 亿)处于较高水平。这类城市依托制造业集群(如苏州的高端制造、佛山的家电产业)、新兴产业集聚(如杭州的互联网、无锡的新能源),形成 “批量式” 企业资本化,成为区域资本市场的 “增长极”。

3. 上市公司规模的 “分化特征”

北京(654 亿)、天津(265 亿)、福州(269 亿)等城市平均值显著高于其他城市,反映这些区域上市公司整体规模偏大(北京靠龙头 “拔高”、福州依赖少数高市值企业);而泰州(58 亿)、汕头(68 亿)等平均值偏低,体现企业以中小型上市公司为主,规模层次相对单一。

一线城市的 “最大市值”(北京 2.6 万亿、深圳 1.3 万亿)大幅领先,凸显超级龙头的产业统治力;同时,福州最小值仅 1 亿(为 TOP50 城市最低),海口、温州等最小值在 20 亿以上,反映不同城市上市公司的 “市值下限” 差异 —— 部分城市存在规模极小的上市公司,而部分城市上市公司的 “基础规模” 更稳定。

4. 区域差异与中心城市效应

长三角城市(无锡、南京、宁波等)普遍数量多、总市值可观,是资本市场 “最活跃板块”;中西部区域中心城市(成都、西安、郑州等)也凭借产业升级(如成都的电子信息、西安的硬科技)实现上市公司数量突破,但整体规模与东部沿海仍有差距。

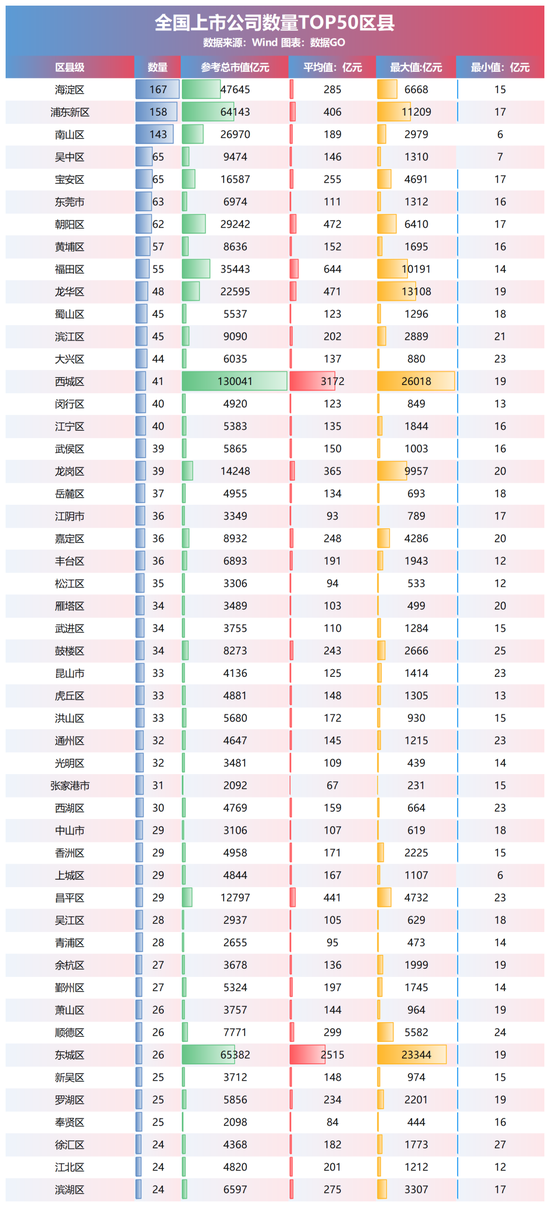

从全国上市公司数量 TOP50 区县的数据来看,资本市场在区县层级的分化与产业逻辑十分清晰:

1. 核心城区的 “超强集聚力”

海淀区(167 家)、浦东新区(158 家)、南山区(143 家)稳居数量前三。这类区域依托科创资源(如海淀的科技企业集群、南山的深圳科创带)或“金融 + 产业” 深度融合(如浦东的金融中心定位与产业总部集聚),成为上市公司最密集的 “核心引擎”,凸显核心城市核心区对创新企业、资本要素的超强吸附能力。

2. 区域与市值的 “双重分化”

长三角(吴中区、江宁区等)、珠三角(宝安区、东莞等)的制造业强区,依托产业升级(高端制造、电子信息等赛道迭代)形成上市公司集群;北京西城区、东城区则凭借央企总部、金融机构集聚,成为 “市值高地”(西城区总市值超 13 万亿、东城区超 6.5 万亿),体现总部经济与金融产业的市值拉动效应。

平均值上,西城区(3172 亿)、东城区(2515 亿)、福田区(644 亿)等大幅领先,反映区域内单个上市公司 “体量极重”(多为央企、金融巨头);张家港市(67 亿)、奉贤区(84 亿)等平均值偏低,体现以中小型上市公司为主的规模特征。最大值方面,西城区(26018 亿)、东城区(23344 亿)的超级龙头(央企、大型金融机构)直接拉升市值上限,与部分区县 “千亿以下龙头” 形成鲜明差距。

3. 发展路径的 “多元逻辑”

海淀、南山走 “科创驱动”路线,依靠大量科技企业(如独角兽、硬科技公司)资本化实现上市数量领先;浦东、宝安走“产业集群 + 资本赋能”路线,依托成熟产业基础(高端制造、电子信息等)孵化上市公司;江阴、张家港等传统工业强区则依靠制造业龙头维持上市企业数量,展现出 “科创型”“产业型”“制造型” 等不同区县的发展路径差异。

还没有评论,来说两句吧...