来源:汇通网

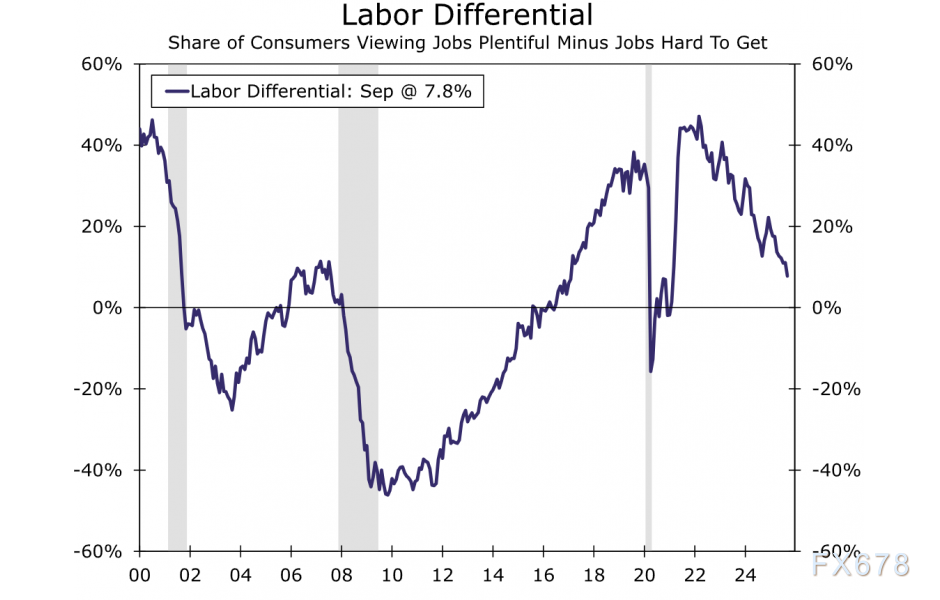

汇通财经APP讯——美国当前经济图景呈现“软数据”(信心)与“硬数据”(实际支出)的显著分化。透过就业差指数这一透镜可观察到消费者真实心态,其下行趋势明确指向劳动力市场动能衰退——这正是信心疲软的核心根源,也是未来政策效果与消费走势的关键变量。

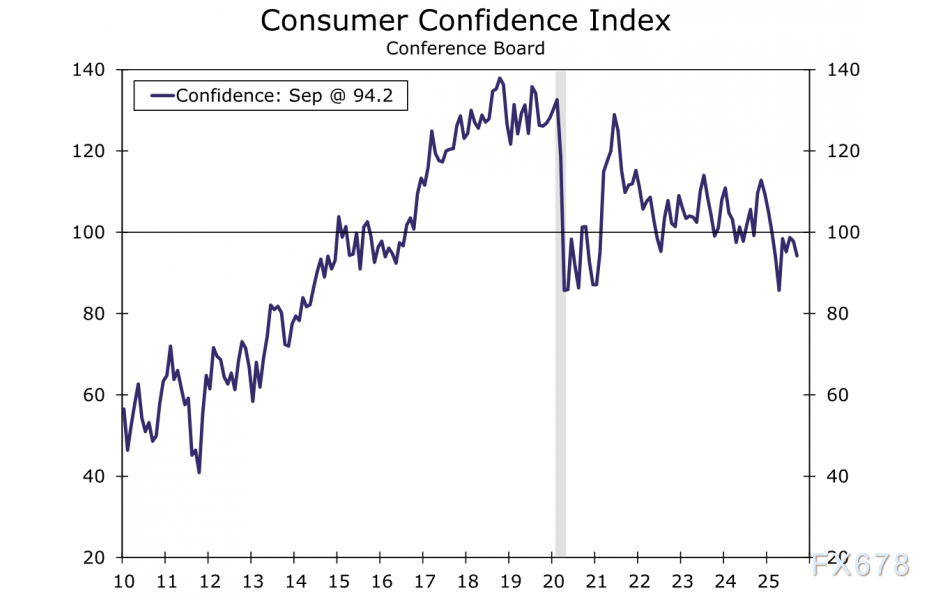

美国九月消费者信心持续下挫。若难以理解为何调研显示的信心滑坡与依然坚挺的消费数据相矛盾,不妨从劳动力市场动能衰退的视角解读民众心理变化。

2025年回望

这已是四个月内消费者信心第三次下滑,而本次3.7个点的降幅最为显著。当调研显示的信心滑坡与坚挺的实际消费数据形成矛盾,我们该如何解读?

在这个被贸易战和不确定性定义的年份,经济指标屡屡出现令人费解的修正。例如上周对第二季度GDP的修正数据显示,经济增速比初值更为强劲,主要源于对消费者支出(特别是服务消费)的评估上调。

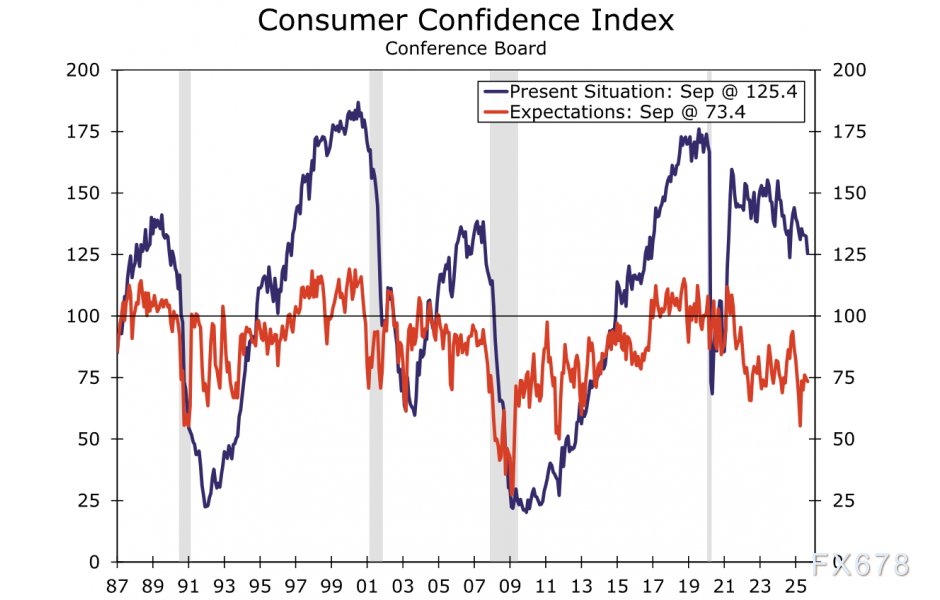

9月消费者对现状及未来12个月预期的评估双双恶化。观察图表可以直观感受到紧迫性——蓝线(现状指数)与红线(预期指数)均已逼近过去三次经济衰退前的水平。需要明确的是,市场并不认为衰退将至,但衡量情绪的软数据与反映实际支出的硬数据之间确实发出了矛盾信号。

是否需要转换视角?

要准确把握当前美国消费者的真实心态,市场更倾向于借助“就业差指数”(见图表)这组透视镜。该传统指标通过“就业充足”与“就业难寻”两项数据的差值构建。其持续下行的趋势线,正映射出过去两年劳动力市场逐渐失速的实况。

今年早些时候,就业差指数走低恰逢通胀预期攀升,这种组合曾是美联储决策者不愿看到的困境。但在周二(9月30日)这份沉闷的报告中闪现一丝曙光:通胀预期已开始降温。未来12个月通胀率的平均预期跌破6%,中位数预期更是降至5%以下。虽然两者仍远高于美联储2%的政策目标,但即便在疫情前低通胀环境中,这类预期也常徘徊于4%左右。

通胀预期回落正是FOMC推行后续降息所需的关键前提之一。最终,2026年降息周期与更具刺激性的财政政策形成合力,或将使消费者在明年伊始获得更坚实的基本面支撑。

美元短期将陷入多空拉锯

若就业差指数持续恶化,叠加通胀如期回落,美联储降息预期将主导市场,美元指数可能下探97.50支撑。

但硬数据韧性与通胀绝对值高企将构筑缓冲带,使美元呈现阶梯式下跌而非单边下行。

(美元指数日线图,来源:易汇通)

市场后续将重点关注:就业差指数与消费者信心的同步性;硬数据(零售销售、GDP)能否持续超预期;通胀回落速度与美联储官员表态的匹配度。

北京时间11:11,美元指数现报97.82。

还没有评论,来说两句吧...