大摩认为,英伟达投资OpenAI交易将带来3500-4000亿美元潜在增量收入,远超市场预期。协议涉及英伟达帮助OpenAI部署10GW计算能力,这是完全增量业务,此前未纳入市场预估。大摩维持英伟达“增持”评级,目标价210美元,较当前股价有19%上涨空间。

来源:硬AI 本文作者:董静

大摩认为,尽管市场存在质疑声音,但这笔交易为英伟达带来的是实实在在的增量收入。

据见闻文章写道,9月22日,英伟达与OpenAI宣布,签署意向书确立达成战略合作,OpenAI将借此利用英伟达的系统打造和部署至少10千兆瓦(GW)的AI数据中心。

9月30日,据硬AI,摩根士丹利在最新研报中指出,尽管英伟达投资OpenAI的交易引发市场争议,但该协议将为英伟达带来3500-4000亿美元的潜在增量收入,这一规模完全超出了当前市场预期。

研报称,这笔交易完全是增量业务,此前市场预期这部分需求将由其他云服务提供商满足。该协议描述的建设规模是当前市场预估的数倍,将大幅推高英伟达的基本面预期。

研报称,英伟达将成为OpenAI的主要计算合作伙伴,获得完全增量的业务增长,而当前估值仍然合理。摩根士丹利维持英伟达“增持”评级,目标价210美元,较当前股价有19%的上涨空间。

交易规模远超市场预期

摩根士丹利在研报中详细分析了这笔交易的规模和影响。

根据协议,英伟达将帮助OpenAI部署10GW计算能力,这将产生3500-4000亿美元的潜在收入,而这部分收入此前完全不在市场预估范围内。

分析师指出,从英伟达的共识预期来看,2027、2028和2029财年的美元增长预期分别为600亿、450亿和420亿美元,这仅相当于每年超过2026年后增加几个GW的建设量。

相比之下,OpenAI的更广泛目标是到2033年建设200GW,比今年年底的2GW大幅增长,这意味着未来8年平均每年需要增加31GW。

摩根士丹利表示,英伟达在OpenAI宏大计划中只扮演一小部分角色,而这些计划反映的是市场目前尚未承认的看涨情况。

研报还指出,交易设计体现了审慎的风险控制机制。

摩根士丹利指出,每千兆瓦100亿美元的投资——总计500-600亿美元的资本投资,其中350-400亿美元流向英伟达——只有在公开或私人市场估值支持这项投资时才可能实现。

摩根士丹利认为这是健康的机制,并不意味着锁定的10GW投资概况。英伟达的投资将随着每一千兆瓦的部署而进行,这将是对公司整体股权的直接投资,而非基于项目的投资。

合理估值下的确定性机会

摩根士丹利强调,无论这笔交易的每一美元是否都能实现,它都在推高基准情形预期。该投行继续看到强劲的建设在加速进行,因为多个客户仍有大量支出意愿。

研报指出,底线是,虽然牛市情形存在投机成分,但这些都还没有反映在预期中,估值仍然合理。摩根士丹利给予英伟达“增持”评级,基于其2025年每股收益预期6.36美元的约33倍市盈率。

该行分析师认为,这一估值相对于大型AI同行博通有折价,相对于半导体整体板块有溢价,,反映了英伟达在该领域更高的确定性、上调预期的可能性以及溢价的利润率和增长前景。

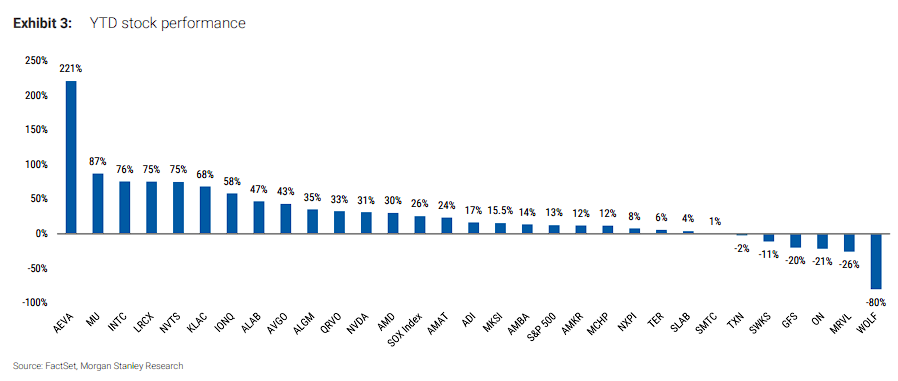

从最新的股价表现数据来看,英伟达年初至今涨幅达到221%,在摩根士丹利覆盖的半导体股票中领涨。当前股价为178.19美元,距离210美元目标价仍有19%的上涨空间。

摩根士丹利总结称,虽然存在一些周期性风险的相似之处,但这些都是看涨情况的风险,而非基础情况的风险。

本文来自微信公众号“硬AI”,关注更多AI前沿资讯请移步这里

市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。

跳空大涨3%,获资金实时净申购1440万份!")

还没有评论,来说两句吧...