来源:东莞乐居

近日,中介雇人看房砍价60万,搞崩房东心态的消息冲上了热搜。

2个案例的细节让广大业主们咬牙切齿:

一位业主339万的挂牌价,中介雇佣和指导下的假客户出价280万,整整降了59万,挂牌价下调17%;

另一个业主的心理底价538万元,但中介雇佣的买家一开口出价就是480万,且没有回旋余地,房东心理防线崩溃,最终同意510万的价格,此时业主的眼眶里已经泛起了泪花。

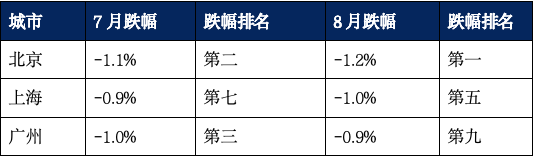

对上述两个案例,中介背上了拉低房价的罪名,且网上还有中介“杀猪盘”、“中介PUA房东”、价格欺诈等说法。这里,无意给中介开脱,但如果看到现在挂牌价到成交价,普遍有10%以上的下跌,以及7-8月份官方发布的北上广二手房价格跌幅,你会发现,这并不奇怪。

表:7-8月份北上广二手住房价格指数环比跌幅及在70城中的排名

楼市下行的这个案例,就和楼市上行期中介采取话术、做场,逼迫买家“下定”(简称“逼定”)的逻辑的完全一致的。涉事中介及从业人员 当然该罚,但这也不是一家中介的事情,而是行业内的普遍现象或潜规则。如果是普遍的问题,就要探究市场到底发生了什么。

我认为,约谈或处罚涉事中介,无任何意义,就跟拼命打蟑螂而不搞家里的卫生是一个道理。这个现象是行业当前扭曲生态的一个映射。当前楼市的问题,还不只是“挂牌量高,买家观望”能浓缩和总结。从我近期的调研、交流来看,有以下几个现象,值得关注:

很多买家只是看房,但就是不出价,更别谈下定买房了;

能成交的,一定是小区最低价的那套,甚至在最低价上还要砍1-2万;

下一套成交的价格,一定比同户型的上一套要低,可谓“非最低价不成交”;

很多房子找一个看房的客户都难,更别谈出价的客户了;

多数卖家是普通人,不了解上面的情况,房价认知还停留在过去,普遍有“降2%-3%(5万以内)可以,但降10%(20万以上)我不接受”,但事实上,这套房子的价格可能已回到2017年了。

这就导致,买卖双方的认知,不仅无法聚焦,甚至各自出价有明显的剪刀差,中介的撮合和润滑作用,彻底失效了。而且,买卖双方对中介的信任度,跌到冰点,甚至把怨气撒到中介上:

对卖家来说,你这个中介给我带来的这个客户,一开口就砍到骨折;

对买家来说,你这个中介给我介绍的这个业主,难道你没告诉他现在的世道吗?

两边碰壁,不讨好,失去信任感,找假客户探寻价格底部,也是中介为了生存(“开单”)而不得已为之,也是聚合买卖双方的一种变形做法。背后反映的是,供需两端的严重失衡:

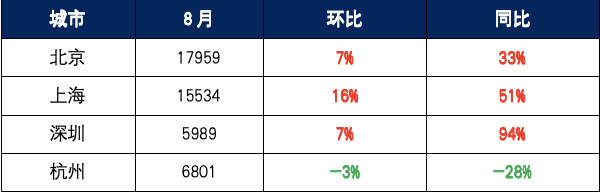

供给端,基于止损/落袋,担心新房产品不断迭代,自家房子被抛弃,二手房挂牌量不断攀升;

表:8月份重点城市二手住房挂牌量及同环比变化

需求端,浓重的下跌预期下,多方比较,买房周期无限拉长(150天以上),直至达到心理的低价价位。

一边是二手房的挂牌量不断创新高、卖盘形成堰塞湖,另一边是买家“要么只看不买、要么就买价格杀到超低位的笋盘”,决策周期拉长、挂牌难以消化,导致二手房价格持续调整。

价格门槛不断降低,前期被高房价制约的刚需,成为支撑二手房交易的主力,表现为低价成交占主导:

我们看8月份数据(来自冰山指数):

北京:300万以内成交占比48%;

上海:300万以内成交占比58%;

深圳:300万以内成交占比48%;

广州:200万以内成交占比68%,300万以内成交占比83%;

杭州:200万以内成交占比50%,300万以内成交占比71%;

成都:100万以内成交占比54%,200万以内成交占比88%;

武汉:100万以内成交占比61%,200万以内成交占比91%。

这既是价格调整的结果,更是刚需主导市场,奉行“非最低价不买”的骨折砍价原则的结果。这种变异的市场,导致即便成交量攀升了,但量价逻辑失衡,价格仍按既定的逻辑在走。

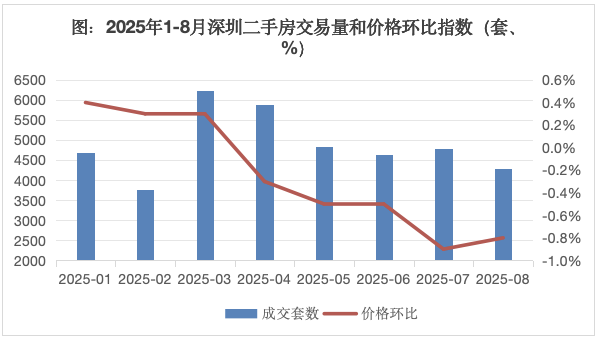

从下图看,今年1-8月份,深圳二手房交易量先扬后抑,3-4月份的交易量也跨越了5000套的“枯荣线”,但二手房的价格,却基本呈现单边调整的态势,这就是量价逻辑失衡的表征。

这是非常要命的!

因为存量时代下,存量房的价格才是整个市场的“价格锚”,它会影响市场对价格的预判,也是影响预期的最大因素。一方面,二手房价格下跌会冲击到新房,因为新房最终会变为二手房;另一方面,二手房价格下跌会影响住房市场的循环,特别是“卖旧买新”的改善。因为,现在卖旧太难了,旧的卖不了,新的买不了,骨折卖不划算,于是就不换房了。

因此,整个市场的流动性开始减弱。不动产的流动性下降了,而供需失衡下预期在转弱,价格止跌回稳的压力就大了。前面讲的“中介砍价60万,搞崩房东心态”,就是这个背景下发生的。微观行为开始变异,折射出了深层次的行业问题,需要我们的政策大调整。

在基调上,要改变一直以来在房地产市场的宏大叙事逻辑,即“供地-开发-批售-库存-价格”的增量思维。后者导致政策上聚焦“保一手”,不重视二手房。过去,市场一直处在增量时期,二手和一手相互支撑、扶摇直上,“保一手”没问题。现在,进入存量时代,不重视二手房,就是没有存量思维,后者出现上面的困境,就像回旋镖一样,会伤及一手。

未来的政策,必须要转向存量思维:

比如,我们分析需求,就要看存量时代的需求,即刚需和刚改主导,投资需求全面退潮,这使得多套房持有没有意义,挂牌就会增加、住房全面过剩。而且,存量时代下的需求,买房只是一部分,很大一块分流到了租赁市场(入一线城市买房年龄接近40岁)和二手房市场。

比如,我们分析供给,就要看到存量时代的供给,既有二手房,也有新房,而且二者在供给上存在竞争关系。现实中,多数买房者既看二手房(特别是次新房),也看新房,这是新现象。而且,配租或配售的保障房,与市场化的商品房或租赁住房,也存在竞争关系。

这就是存量时代的思维。

再比如,我们看二手房交易枯荣线,比如深圳不低于5000套、上海北京不低于1.5万套、广州不低于8000套,对应的是10年前的二手房挂牌量。现在这些城市挂牌量已翻倍、翻几倍增长了,枯荣线意义不大了。比如,广州每月能维持8000套的水平,但这个8000套对应的是过去8万套的挂牌量。问题是,现在挂牌量达到16万套,加上新房在产品力上的巨大优势(买家现在既看新房,也看二手房),卖家之间竞争之惨烈可想而知。

从这个角度来看,每月交易大于8000套,很难称得上在枯荣线之上。很显然,维持这个成交量是远远稳不住的价格的。这也是存量思维,即站在挂牌角度看待稳住市场的交易规模。

再比如,去化周期也是如此。既然供给和需求都要考虑二手住房,那么去化周期也得考虑。另外,过去新房的流速很快,12-18个月的周期是合理的,现在流速很慢,开发商看饭下菜,在路上的货值(土地和在建未售)非常多,随时都能转化为供给,12-18个月就不合理了。

还没有评论,来说两句吧...