炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:中信建投证券研究

文|夏凡捷 李家俊

近几个月投资者对基本面的关注有所钝化,但随着市场估值修复完成和进入慢牛整理期,基本面因素可能重回视野。慢牛格局一方面固然需要景气赛道作为先锋队,另一方面也很难在缺乏整体基本面支撑的情况下形成,具体来说至少也需要看到通缩倾向出现扭转,而这也可能成为吸引海外资金进一步配置中国资产的关键因素。整体来看,当前市场资金面和情绪面属于高位整理并未崩塌,景气赛道仍然催化不断,AI算力主线的核心逻辑并未被证伪,在市场整理期注意高低切换。行业重点关注:AI、生猪养殖、新能源、新消费、创新药、有色、基础化工、非银。

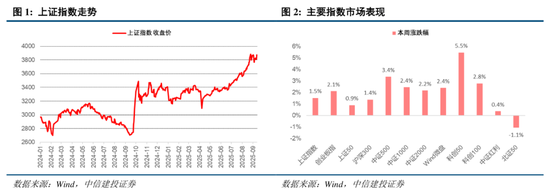

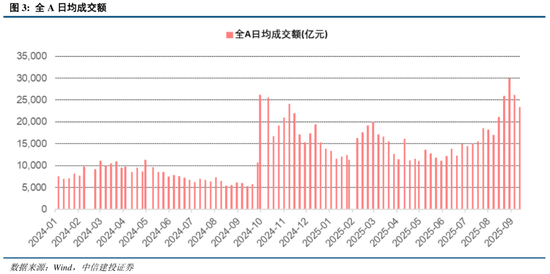

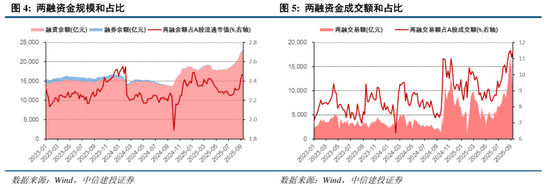

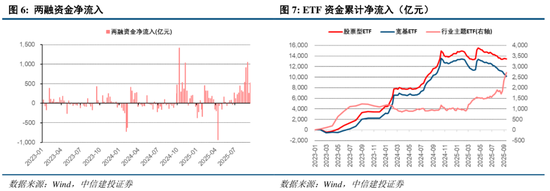

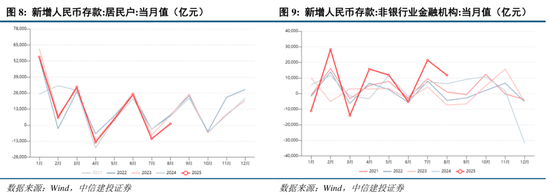

AI算力主线回归,资金情绪有所修复,存款搬家趋势延续。上证指数上涨1.5%,周五盘中一度突破前高;全球AI景气共振,AI算力主线回归,科创50指数大涨5.5%。8月最后一周创下日均近3万亿的成交额后,9月第一周回落至日均2.6万亿左右,本周为日均2.3万亿左右。截至本周四,两融资金成交额占比回升至11.5%,与前高持平,两融资金净流入518亿元,相较上周的256亿元出现明显改善。ETF资金近期整体增量有限,但近4周行业主题ETF净流入1010亿元,显示出个人投资者正在稳步入场。另一方面,8月居民户新增人民币存款1100亿元,弱于历史季节性,非银机构新增人民币存款11800亿元,强于历史季节性。

通胀因素或重回市场关注视野。近几个月投资者对基本面的关注有所钝化,但随着市场估值修复完成和进入慢牛整理期,基本面因素可能重回视野。慢牛格局一方面固然需要景气赛道作为先锋队,另一方面也很难在缺乏整体基本面支撑的情况下形成,具体来说至少也需要看到通缩倾向出现扭转,而这也可能成为吸引海外资金进一步配置中国资产的关键因素。

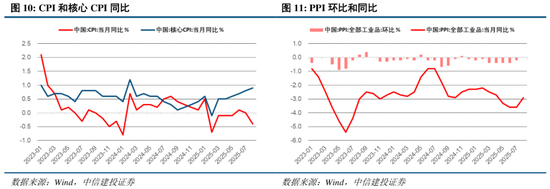

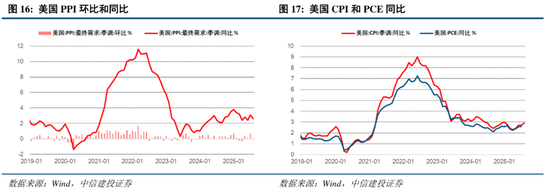

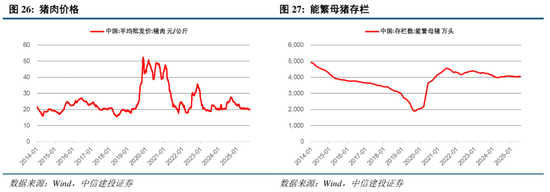

8月CPI当月同比下降0.4%,较前期出现较大程度下滑,主要由于去年猪价导致的高基数,食品项的负向拖累加剧;核心CPI同比提升0.9%,已连续6个月企稳且持续回升,显示出当前内需向下的风险可控。

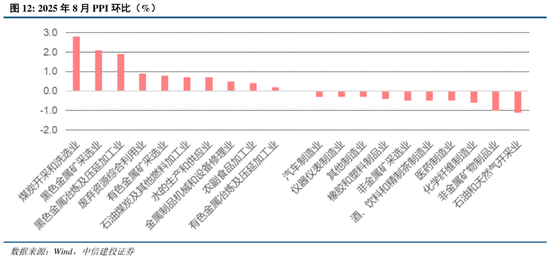

8月PPI环比持平,结束了此前连续8个月的环比负增;PPI同比下降2.9%,较前两个月的-3.6%出现明显回升。分行业来看,煤炭、石油、钢铁、有色等上游行业8月PPI环比出现较大幅度改善,反内卷政策或已开始逐步显效,随着后续政策持续发力,效果有望进一步扩散。

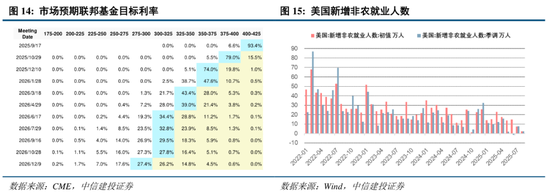

海外降息预期再度升温。美国目前通胀情况较为平稳,而劳动市场呈现疲弱态势,机构加大美联储降息力度押注。目前9月降息25BP已经基本板上钉钉,市场预期随后年内可能还有2次共50BP的降息。

慢牛整理期聚焦景气赛道。整体来看,当前市场资金面和情绪面属于高位整理并未崩塌,景气赛道仍然催化不断,AI算力主线的核心逻辑并未被证伪,在市场整理期注意高低切换。

AI算力主线回归,资金情绪有所修复

本周A股V形反弹,上证指数上涨1.5%,周五盘中一度突破前高,触及3892.7点。市场成交方面,近期有所缩量,8月最后一周创下日均近3万亿的成交额后,9月第一周回落至日均2.6万亿左右,本周为日均2.3万亿左右,市场情绪高位整理,状态尚未崩塌。

全球AI景气共振,AI算力主线回归,科创50指数大涨5.5%。消息面上,甲骨文第一财季云基础设施收入激增55%达33亿美元,预计2026财年云基础设施营收将增长77%;未实现履约义务已经达到4550亿美元,同比暴增359%;公司上个季度与OpenAI签署3000亿美元算力协议,共同在美国开发容量达到4.5吉瓦的数据中心。甲骨文本周大涨25%,创始人一度超过马斯克成为全球首富。

本周资金情绪也有所修复,存款搬家趋势延续。截至本周四,两融资金成交额占比回升至11.5%,与前高水平持平,两融资金净流入518亿元,相较上周的256亿元出现明显改善。ETF资金方面,近期整体增量有限,但近4周行业主题ETF净流入1010亿元,显示出个人投资者正在稳步入场。另一方面,8月居民户新增人民币存款1100亿元,弱于历史季节性,非银机构新增人民币存款11800亿元,强于历史季节性。

通胀因素或重回市场关注视野

近几个月投资者对基本面的关注有所钝化,但随着市场估值修复完成和进入慢牛整理期,基本面因素可能重回视野。慢牛格局一方面固然需要景气赛道作为先锋队,另一方面也很难在缺乏整体基本面支撑的情况下形成,具体来说至少也需要看到通缩倾向出现扭转,而这也可能成为吸引海外资金进一步配置中国资产的关键因素。

8月CPI当月同比下降0.4%,较前期出现较大程度下滑,主要由于去年猪价导致的高基数,食品项的负向拖累加剧,猪肉价格也将是后续通胀回升的核心抓手;核心CPI同比提升0.9%,已连续6个月企稳且持续回升,显示出当前内需向下的风险可控。

8月PPI环比持平,结束了此前连续8个月的环比负增;PPI同比下降2.9%,较前两个月的-3.6%出现明显回升。分行业来看,煤炭、石油、钢铁、有色等上游行业8月PPI环比出现较大幅度改善,反内卷政策或已开始逐步显效,随着后续政策持续发力,效果有望进一步扩散。

历史经验来看,境外机构投资者更关注基本面因素,并且反应常常偏向右侧。通胀情况改善后,可能成为吸引海外资金进一步配置中国资产的关键因素。如果后续通胀环比转正,外资有望增配中国资产,港股互联网以及A股金融、消费、新能源等板块将受益。

海外降息预期再度升温

美国目前通胀情况较为平稳,而劳动市场呈现疲弱态势,机构加大美联储降息力度押注。目前9月降息25BP已经基本板上钉钉,市场预期随后年内可能还有2次共50BP的降息。

本周二,美国政府公布非农数据年度修正差于预期,美联储降息压力加大。截至3月的一年间的非农就业人数下修91.1万,是自2000年以来的最大下修幅度,市场对本次数据下修的预期为68.2万。

PPI数据不及预期,进一步支持了美联储降息的理由。美国8月PPI环比意外下降0.1%,市场预期为增长0.3%,前值为增长0.7%,PPI同比仅增长2.6%,市场预期为3.3%,前值为3.1%;8月CPI同比上涨2.9%,虽较前值2.7%有所提升,但符合市场预期。

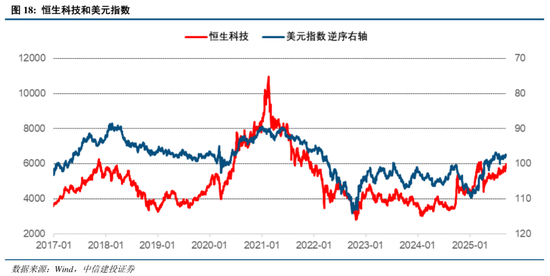

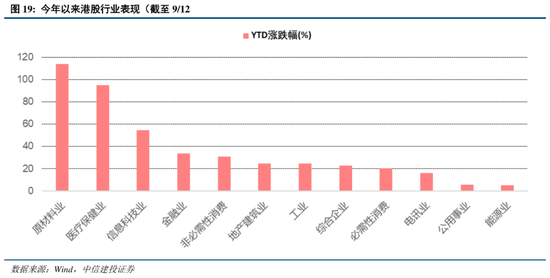

美联储降息、美元走弱、海外资金流动性宽裕后,港股市场有望承接一部分流动性外溢,恒生科技指数市场表现与美元指数走势关系密切。今年以来美元指数从110走弱至100下方,有色、创新药、互联网等方向对此反应较为灵敏,港股原材料、医疗保健、信息科技行业表现靠前。

慢牛整理期聚焦景气赛道

整体来看,当前市场资金面和情绪面属于高位整理并未崩塌,景气赛道仍然催化不断,AI算力主线的核心逻辑并未被证伪,在市场整理期注意高低切换。

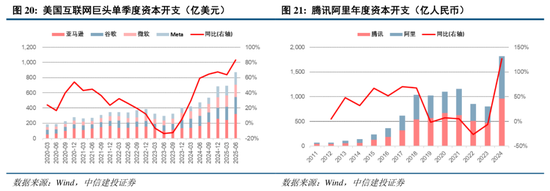

全球AI基础设施投入进入加速期,头部芯片与云厂商业绩持续超预期,印证算力需求的爆发式增长。英伟达2026财年第二季度营收达467亿美元(同比+56%),数据中心收入同比增长56%,其新发布的Rubin CPX GPU专为海量上下文处理设计,进一步强化算力供给能力;甲骨文AI业务剩余履约义务达4550亿美元(同比+359%),云业务本财年预计增长77%;腾讯阿里等国内厂商资本开支也保持高增态势。同时,国产芯片自主可控进程加快,DeepSeek-V3.1模型适配新一代国产芯片,形成“芯片-模型”生态闭环,有效缓解海外供应链扰动。

国家发展改革委、国家能源局发布《关于推进“人工智能+”能源高质量发展的实施意见》。目标到2027年,能源与人工智能融合创新体系初步构建,算力与电力协同发展根基不断夯实,人工智能赋能能源核心技术取得显著突破,应用更加广泛深入。推动五个以上专业大模型在电网、发电、煤炭、油气等行业深度应用,挖掘十个以上可复制、易推广、有竞争力的重点示范项目,探索百个典型应用场景赋能路径。

工信部表示正在研究人工智能+制造专项行动实施方案。下一步工信部将推动人工智能产业高质量发展,加快高水平赋能新型工业化,研究出台人工智能+制造专项行动实施方案,部署重点行业、重点环节、重点领域、智能化转型任务,制定人工智能+制造转型路线,发布实施制造业企业人工智能应用指南。

新能源车市场保持高景气。根据Rho Motion数据,2025上半年全球新能源车销量达910万辆,同比增长28%,其中中国贡献550万辆,同比增长32%。一方面得益于技术进步,整车性能和性价比持续提升,另一方面以旧换新政策延续,与此同时商用车电动化渗透率快速提升,成为重要增量。

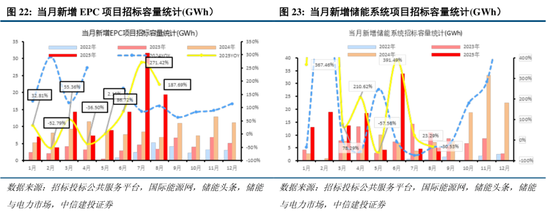

国内储能招标高增。1-8月累计新增招标218.54GWh,同比+125.37%,其中EPC106.71GWh,储能系统111.83GWh。一方面,容量补偿、容量电价等收益政策多省出台,储能项目收益确定性提升;另一方面,新能源全面入市峰谷价差拉大,配储能够提升项目经济性。

动力电池打开新的增长曲线。需求端受到新能源车与储能双轮拉动,观知海内信咨询预计2025年全球动力电池需求增长35%至1313GWh。与此同时头部企业加码技术突破,固态电池量产进度提速,目前市场预计全固态电池有望在2027年小规模量产,2030年实现降本规模化生产。

光伏产业链价格企稳修复。工信部等六部门于8月召开光伏产业座谈会,明确提出“依法依规治理低价无序竞争”“引导企业提升产品品质”“推动落后产能退出”,直指此前产业链价格战导致的盈利承压问题。

政策强力调控,生猪产能去化成核心抓手。8月10日,农业农村部表示当前生猪产能偏高,引导调减百万头能繁母猪;8月26日,中央储备冻猪肉15400吨;9月16日,农业农村部会同发改委拟在北京召开生猪产能调控企业座谈会,后续生猪供需和猪肉价格情况有望改善。

(1)内需支持政策效果低于预期。如果后续国内地产销售、投资等数据迟迟难以恢复,通胀持续低迷,消费未出现明显提振,企业盈利增速持续下滑,经济复苏最终证伪,那么整体市场走势将会承压,过于乐观的定价预期将会面临修正。

(2)美国对华加征关税风险。如果美国对华加征关税幅度超出市场预期,同时通过各种制裁措施和威胁手段阻止中国产品通过转口贸易等渠道进入美国,可能对中国出口和经济增长带来较大负面冲击,同时影响A股基本面和投资者风险偏好。

(3)美股市场波动超预期。若美国经济超预期恶化,或美联储宽松力度不及预期,可能导致美股市场出现较大波动,届时也将对国内市场情绪和风险偏好造成外溢影响。

提前埋伏,多头持续推高溢价!")

还没有评论,来说两句吧...