来源:金融时报

近日,社保基金又迎来了利好政策!

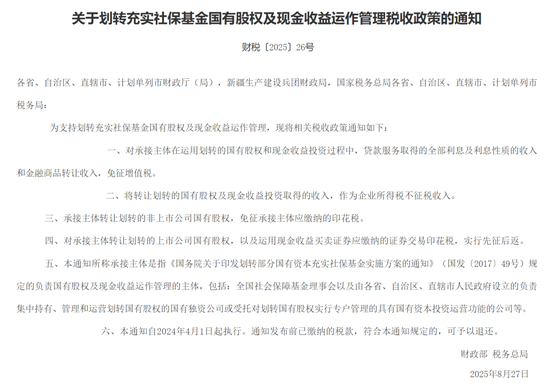

为支持划转充实社保基金国有股权及现金收益运作管理,财政部、税务总局发布《关于划转充实社保基金国有股权及现金收益运作管理税收政策的通知》(以下简称《通知》)明确了四项税收优惠政策。

《通知》主要内容如下:

一是对承接主体在运用划转的国有股权和现金收益投资过程中,贷款服务取得的全部利息及利息性质的收入和金融商品转让收入,免征增值税。

二是将转让划转的国有股权及现金收益投资取得的收入,作为企业所得税不征税收入。

三是承接主体转让划转的非上市公司国有股权,免征承接主体应缴纳的印花税。

四是对承接主体转让划转的上市公司国有股权,以及运用现金收益买卖证券应缴纳的证券交易印花税,实行先征后返。

专家表示,这些措施将显著提高投资回报率,增强承接主体的投资动力。同时,税收优惠降低了试错成本,鼓励承接主体从传统低风险资产(如国债)转向多元化配置,例如增加权益类资产、REITs或跨境投资,从而在风险可控前提下提升收益弹性,真正实现社保基金保值增值。

我们先来了解一下几个基本概念

这里提到的“承接主体”,指的是负责国有股权及现金收益运作管理的主体,包括:全国社会保障基金理事会以及由各省、自治区、直辖市人民政府设立的负责集中持有、管理和运营划转国有股权的国有独资公司或受托对划转国有股权实行专户管理的具有国有资本投资运营功能的公司等。

划转的国有股权比较好理解,是指划转的中央和地方国有及国有控股大中型企业、金融机构的国有股权。

现金收益,是指划转的中央和地方国有及国有控股大中型企业、金融机构的国有股权分红,以及通过国有股权及分红运作等形成的现金收益,具体包括国有股权现金分红,国有股权运作产生的转让收入、清算收入等现金收益,替代或者补足无法追溯划转的国有股权而向承接主体交纳的现金,以及现金收益运作产生的收益。

全国社会保障基金理事会在今年4月披露的数据显示,自2018年首批国有股权划转以来,社保基金会共收到93家中央企业和中央金融机构的划转国有股权。截至2024年年底,划转的国有股权账面价值为2.1万亿元,2024年度收取划转企业分红264.22亿元,累计收取分红1116.06亿元。

《通知》提出四项税收优惠政策,作用如何?

“这一政策以减税降费的手段激发承接主体活力,推动社保基金从静态积累转向动态增值,既保障民生底线,又激活资本市场,是稳民生、促改革、稳增长的关键一招。”南开大学金融发展研究院院长田利辉在接受《金融时报》记者采访时表示,通过降低承接主体的投资成本,间接鼓励社保基金加大对资本市场的配置力度,为市场注入长期资金,稳定市场信心。

具体来看,对贷款服务取得的全部利息及利息性质的收入和金融商品转让收入免征增值税的政策,直接减少了交易环节税负,能够提升社保基金投资积极性。田利辉举例表示,比如社保基金买卖股票、债券时不再缴纳6%的增值税,净收益“颗粒归仓”。

将转让划转的国有股权及现金收益投资取得的收入,作为企业所得税不征税收入,进一步放大了投资收益的实际留存比例。

对于承接主体转让划转的非上市公司国有股权,免征承接主体应缴纳的印花税,田利辉表示,这一政策意在鼓励承接主体参与非上市股权市场(如科技企业、基础设施),挖掘高成长性资产。

此外,对承接主体转让划转的上市公司国有股权,以及运用现金收益买卖证券应缴纳的证券交易印花税,实行先征后返。这将降低短期交易成本,例如社保基金买入某上市公司股票时缴纳0.1%印花税,后期可申请退还,实质上等同于免税。

增强社保基金运作的长期稳定性

通过优化税收政策支持划转充实社保基金国有股权及现金收益运作管理,也意在增强社保基金运作的长期稳定性,增强基本养老保险制度可持续性。

2017年11月,国务院印发《划转部分国有资本充实社保基金实施方案》,明确要求划转中央和地方国有及国有控股大中型企业、金融机构10%国有股权,用于弥补因实施视同缴费年限政策形成的企业职工基本养老保险基金缺口。

2024年,财政部等三部门联合印发《划转充实社保基金国有股权及现金收益运作管理暂行办法》,拓宽了现金收益的投资范围,明确中央层面现金收益由全国社会保障基金理事会进行投资运营,地方层面将不低于上年底累计现金收益的50%,委托给全国社会保障基金理事会进行投资运营,剩余部分由地方各承接主体在限定范围内(银行存款、一级市场购买国债、对划转企业及其控股企业增资)进行投资运营。

财政部有关负责人在2024年3月介绍,全国划转工作已基本完成,多数承接主体接收的划转国有股权禁售期已过,开始收取划转股权现金分红且规模逐年增加,需要通过运作管理进一步获取收益。

“《通知》提出的四项税收优惠政策直接回应了社保基金保值增值与代际公平的核心矛盾。”田利辉表示,2017年方案是制度基础,2024年办法是操作规范,此次税收政策则是执行保障,共同构建了从资本划转到资本增值的可持续政策框架。

还没有评论,来说两句吧...