专题:业绩与政策双轮驱动,9月A股可期

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

中信证券研究 文|杨家骥

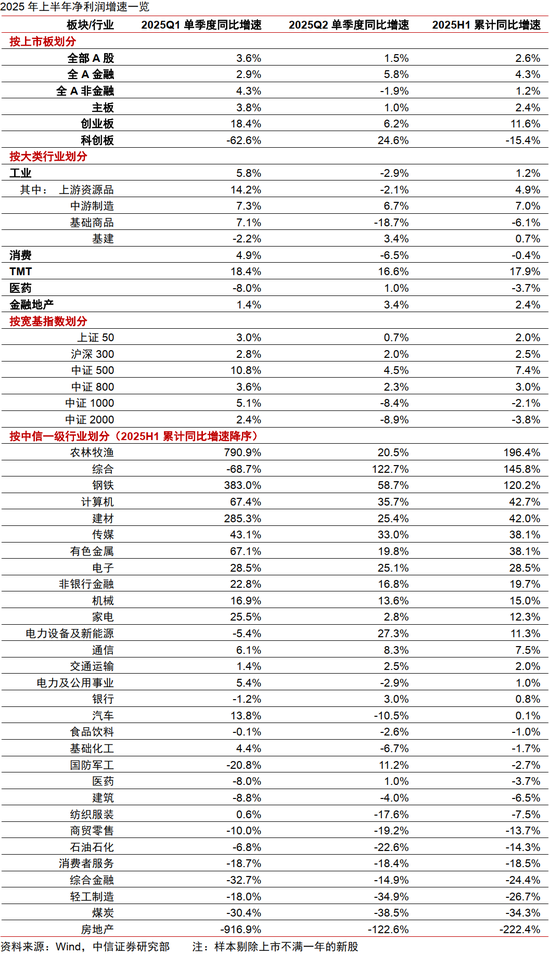

2025年A股中报整体仍处于磨底状态,非金融板块营收增速和ROE企稳。净利润结构上,工业板块主要受大宗商品价格拖累,上游资源品、基础商品Q2单季度盈利同比增速分别为-2.1%/ -18.7%,消费单季度盈利增速由Q1的4.9%下滑至Q2的-6.5%,科技上半年盈利同比大增+19%,与行情走势相对匹配,金融盈利增量主要来自于券商;大市值公司盈利韧性较强,中证1000/中证2000成分股Q2单季度整体盈利同比增速下滑至-9%左右。从内外需盈利增速拆分、市场一致预测、财报指标等多维度进行分析,出海是中报超预期的重要线索,尽管面临关税、汇兑损益和现金流压力的影响,一批代表性企业的海外业务对整体收入和利润率已产生实质拉动,过去一年加速出海的企业ROE和利润率也在不断修复,出海不再只是补充渠道,而已成为部分企业财务增长的核心支柱。

▍2025年A股中报整体仍处于磨底状态。

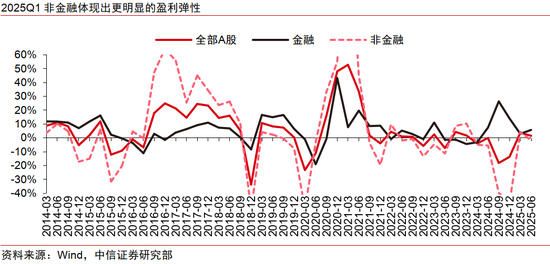

1)上半年全A非金融营收增速和ROE底部企稳。全部A股/非金融2025Q2单季度营业总收入同比增速分别+0.3%/-0.5%,延续了过去三个季度的小幅波动。全部A股/非金融ROE-TTM自2021Q2的10.1%/9.7%下滑至2025Q2的7.7%/6.7%,大致可以类比历史上2020Q2、2016Q2的水平,非金融板块资产负债率有所修复,但周转率仍有恶化。

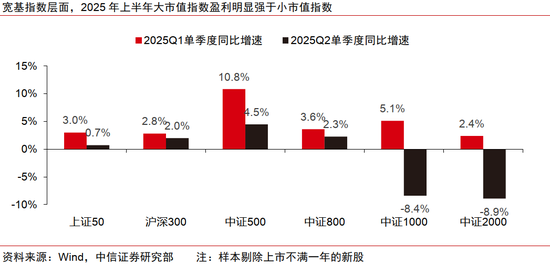

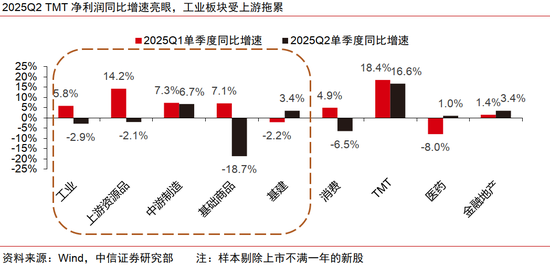

2)2025年上半年非金融净利润复苏,但增速弹性较小。2025年上半年非金融板块利润修复至0增速附近,大类行业方面,2025Q2单季度工业/消费/科技/医药/金融地产盈利同比增速分别为-2.9%、 -6.5%、16.6%、 1.0%、 3.4%,其中工业板块主要受大宗商品价格拖累,上游资源品、基础商品Q2单季度盈利同比增速分别为-2.1%/-18.7%,消费单季度盈利增速由Q1的4.9%下滑至Q2的-6.5%,科技上半年盈利同比大增+19%,与行情走势相对匹配,金融盈利增量主要来自于券商。按上市板划分,科创板同比增速大幅转正,主要因部分创新药、芯片企业开始贡献盈利正增长。宽基指数层面,大小市值盈利分化趋势延续,沪深300/中证500盈利韧性较强,小市值的中证1000/中证2000成分股Q2单季度整体盈利增速转负至-9%左右。

▍2025年中报超预期的线索——还是出海。

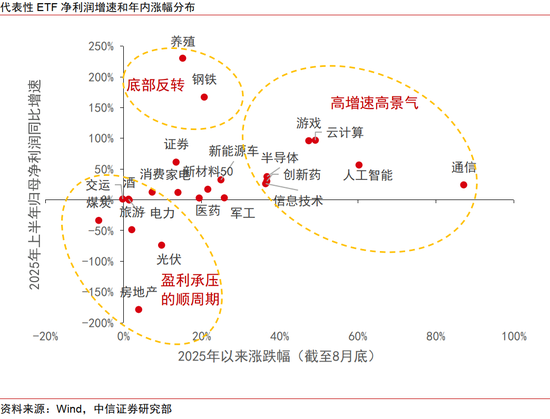

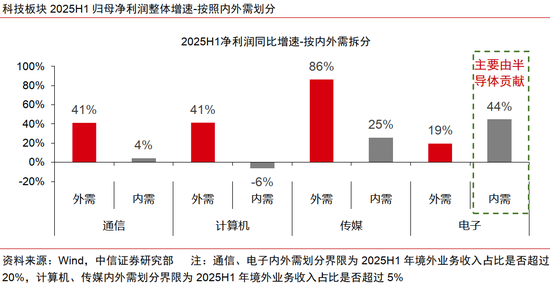

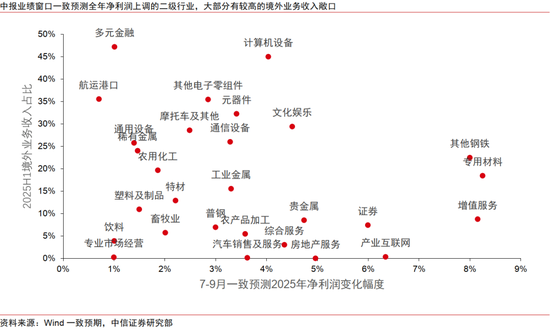

1)行情走势和中报盈利相对匹配的主要为海外业务占比较高的科技行业。上半年涨幅较高、产业高景气且上半年净利润同比增速可观的板块集中在科技行业,例如通信、人工智能、云计算、半导体、游戏、创新药等;进一步对科技板块内外需导向的公司进行拆分,仅电子内需板块在相对低基数和半导体支撑背景下盈利表现较好,其他通信、计算机、传媒等一级行业均是外需导向企业盈利增速明显优于内需导向企业。从市场一致预测的角度观察,观察2025年7-9月中报预告/正式报告披露窗口,过去2个月一致预测2025年净利润上调较为明显的有2大类,一是部分内需品种的底部反弹(例如建材、钢铁),二是出海品类的强者恒强,哪怕经历过去1年持续的出海高增速,能够实现盈利预测上调的板块依然以科技出海为主。

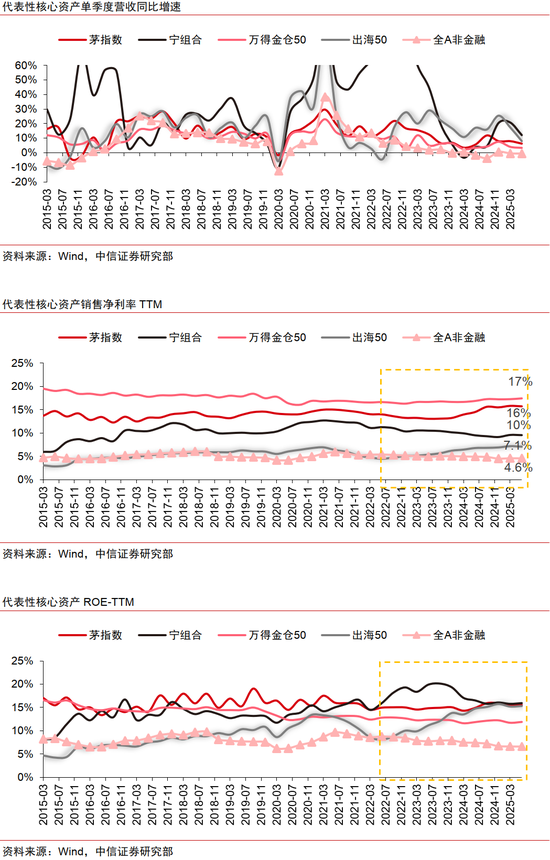

2)过去2年ROE和利润率能够逆势上涨的核心资产以出海为主。以传统核心资产最具代表性的茅指数、宁组合及万得金仓50和出海50作为观察指标,核心资产的营收增速随需求周期性波动较为显著,2025H1宁组合和出海50营收同比增速分别录得16%、12%,明显好于茅指数和万得金仓50的7%、4%。ROE层面,考虑到全A非金融ROE从2024Q2的7.4%下滑0.8ppts至2025Q2的6.6%,相比之下,同期茅指数、出海50的ROE反而逆势提升0.6/0.6ppts。

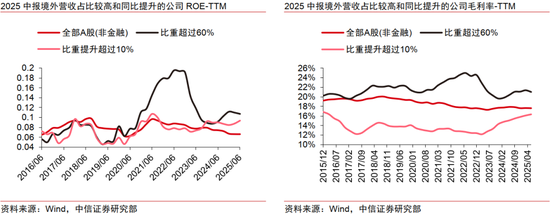

3)代表性企业的海外业务对整体收入和利润率已产生实质拉动。从公司经营战略层面来看,代表性企业的出海模式包括海外建厂与本地化产能、依靠拿单快速切入国际市场、通过渠道与品牌拓展强化市场存在;从结果上看,一批企业2025年中报披露境外业务收入增速和利润率明显高于境内业务。企业出海的负面扰动主要体现在关税、汇兑损益和现金流压力。从过去一年上市公司财报ROE和毛利率来看,加速出海的公司(过去一年境外业务收入占比提升超过10%)利润率和ROE水平正在不断修复,向海外业务收入维持高位(维持60%以上)的公司靠拢,出海不再只是补充渠道,而已成为部分企业财务增长的核心支柱。

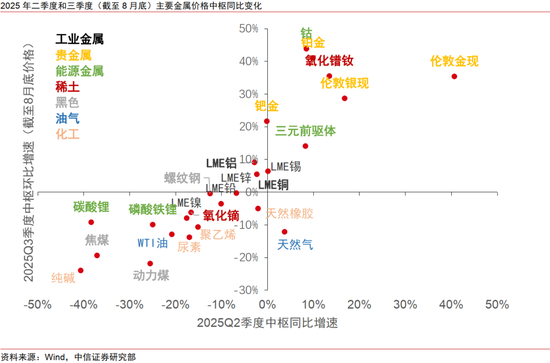

4)出海之外,资源品仍以价格作为主要线索。2025年二季度,上游资源品板块呈现外盘商品(有色)价格相对较强,内盘商品(黑色、新能源上游)价格普遍偏弱,化工板块内部有诸多细分领域价格触底反弹的格局,这一趋势也在中报业绩有所体现。展望三季度,我们预计价格同比增速最快的依然以贵金属为主,预计“反内卷”政策对于黑色系、新能源上游商品现货价格有所提振,将带动相关上市公司业绩的企稳反弹。

5)内需消费复苏动能尚弱,短期对补贴更敏感。耐用消费品上半年受国补提振显著,但利润主要集中在一季报反馈,二季度以来因以旧换新补贴一度暂停,家电、汽车等补贴相关行业社零增速放缓。此外,出口市场受美国关税政策冲击、行业竞争加剧以及内需承压也是不可忽视的因素,综合到财报层面,上市公司Q2盈利增速相比Q1明显下滑。头部餐饮新零售受益于互联网平台的补贴战略,Q2-Q3维持较高的净开店数量和店效同比增速,也是内需消费的结构亮点。除此以外,商贸零售、纺织服装、食品饮料等中信一级行业上半年盈利同比均出现下滑。

▍风险因素:

国内经济复苏或政策不及预期;国内消费需求超预期下滑;欧美经济超预期衰退;中美科技贸易或金融领域摩擦加剧。

投资者索赔分析")

还没有评论,来说两句吧...