来源:中国基金报

继2024年四季度首次实现上市以来单季盈利之后,寒武纪2025年上半年又首次实现半年度盈利。

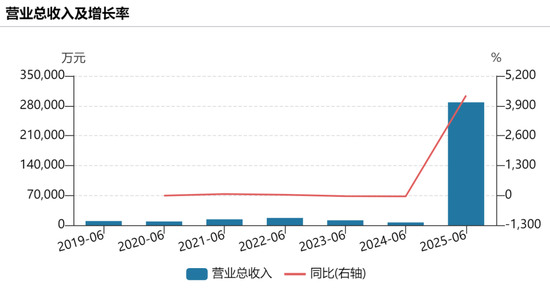

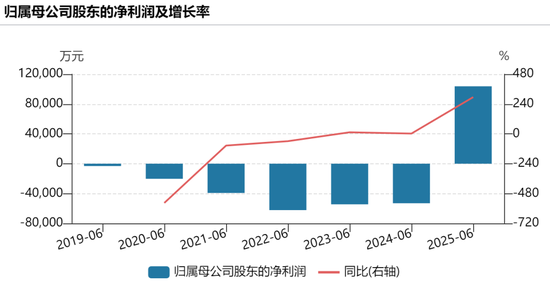

寒武纪8月26日晚公告,2025年上半年,公司实现营业收入28.81亿元,同比增长4347.82%;实现归属于上市公司股东的净利润10.38亿元,归属上市公司股东的扣除非经常性损益的净利润为9.13亿元,均实现了扭亏为盈。

这是寒武纪2020年上市以来首次实现半年度盈利。

从单季度来看,自2024年第四季度至2025年第二季度,寒武纪的营收和净利润都在逐季增长,营收分别为9.89亿元、11.11亿元、17.69亿元,净利润分别为2.72亿元、3.56亿元、6.83亿元。

寒武纪称,2025年上半年,人工智能算力需求持续增长,公司凭借人工智能芯片产品的核心优势,持续深化与大模型、互联网等前沿领域头部企业的技术合作。公司凭借卓越的产品适配能力和开放合作的务实态度,以技术合作促进应用落地,以应用落地拓展市场规模,营业收入实现了显著增长。

从股东情况来看,截至2025年二季度末,超级牛散章建平持有寒武纪608.63万股,持股比例为1.45%,相对于一季度末的持股情况没有变化。

在2025年一季报发布后,东吴证券于2025年4月底发布研报,基于公司2024年和2025一季度的业绩,东吴证券大幅上调寒武纪2025年至2026年归母净利润,上调后分别为13.1亿元、22.1亿元(前值为2.1亿元、4.1亿元),且新增2027年归母净利润预测为30.6亿元。

6月底,东海证券发布研报预测,2025年至2027年,寒武纪营业收入将分别为84.43亿元、161.71亿元和251.05亿元,同比增速分别为618.91%、91.52%和55.25%;归母净利润将分别达到15.95亿元、38.6亿元和69.13亿元,同比增速分别为452.69%、141.96%和79.09%。

8月11日,浙商证券在其外发的题为《寒武纪:需求满载、关注供给》的研报中预测,寒武纪2025年至2027年将分别实现收入75.3亿元、134.6亿元、205.6亿元,同比增速为541%、79%、53%;归属母公司股东的净利润为18.3亿元、28.2亿元、46.5亿元。

在人工智能大模型和机器人大爆发的大背景下,叠加美国限制英伟达高端芯片向中国市场出口,国内市场对国产芯片设计厂商的先进芯片的需求很大,此时限制其发展的关键是国内芯片制造厂商的高端制造产能。如果国内相关芯片制造公司的高端芯片产能提升,则国内相关高端芯片设计厂商的出货量将随之增加。

这正是浙商证券上述“需求满载、关注供给”表述的潜在含义。

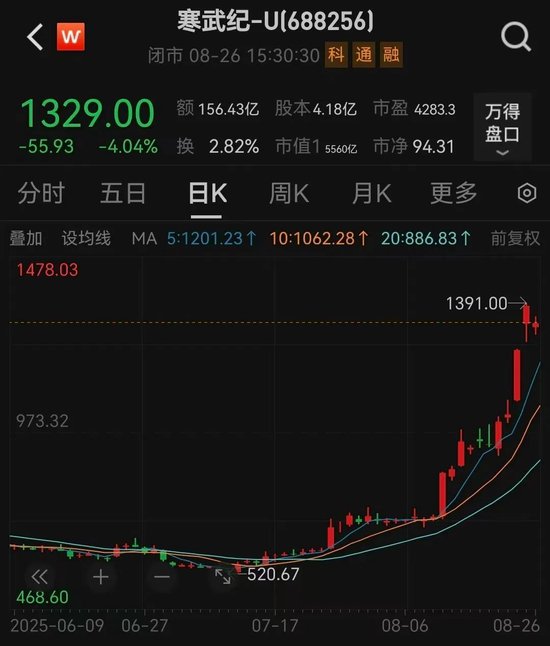

8月24日,在2025年4月将寒武纪目标价定为1223元之后,高盛又将其目标价上调至1835元。

7月上旬,寒武纪在股价触底后迎来大幅反弹,一个多月股价涨幅超100%。

截至8月26日收盘,寒武纪股价以1329元/股报收,为A股第二高价股,仅次于贵州茅台的1481.61元/股;最新市值为5560亿元,在A股半导体板块中市值仅次于中芯国际。

还没有评论,来说两句吧...