下周前瞻| 栏目

边江| 作者

秋水| 编辑

价值线导读

本周A股开启狂飙态势,科创50一周暴涨超13%。电子板块市值首超银行,问鼎A股“第一板块”。

寒武纪单月猛涨75%,剑指“A股第一高价股”宝座,机构高喊:对标茅台,冲击万亿!

资金正以前所未有的速度涌入市场,“存款搬家”规模或超10万亿。

但狂欢中依旧分化十分明显:选对主线,你就是牛市;选错板块,可能满仓踏空。

下一站,国产算力与AI应用能否接棒领跑?这场史诗级人工智能大行情,谁将率先撞线万亿市值?

一周交易数据:寒武纪冲“王”

本周上证指数+3.49%,深证成指+4.57%,创业板指+5.85%,科创50指数+13.31%,北证50指数+8.40%。

本周分段市值涨幅排行榜

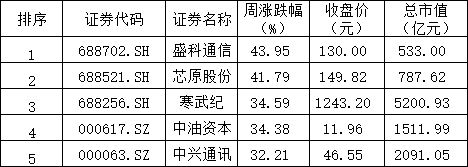

1、500亿市值以上公司本周涨幅TOP5

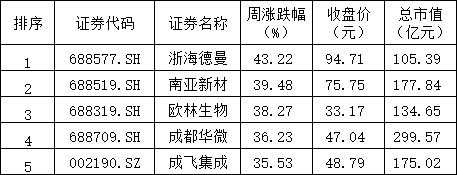

2、100-500亿市值以上公司本周涨幅TOP5

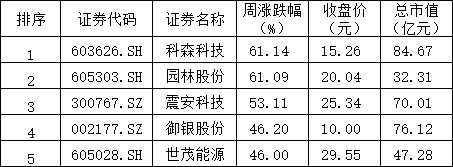

3、100亿以下市值公司本周涨幅TOP5

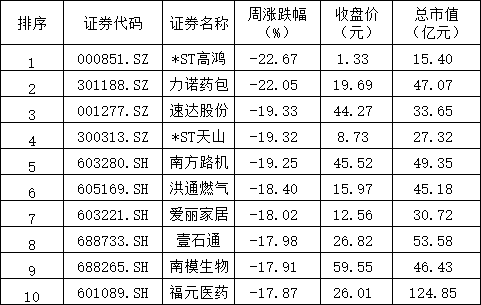

4、本周跌幅TOP10

显然,本周A股中最有存在感的股票当属寒武纪,已连续两周周涨幅在1000亿元市值以上公司涨幅排名第一。

本周上涨34.59%,上涨上涨33%,本月涨幅达到了75%。要知道,这可是市值数千亿的公司。

值得一提的是,截至2025年8月22日,电子板块A股市值达到11.54万亿元,继续创出历史新高,超过银行业整体市值,位居第一。工业富联A股市值9101.59亿元居首,寒武纪A股市值5200.93亿元位居次席,海光信息A股市值4324.66亿元位居第三位。

寒武纪的背后国产芯片的超级核心逻辑:国内AI芯片第一梯队,与昇腾+海光等国内占有率合计超60%。

如此大资金的迅速推升,不排除背后是产业资金看到了相关技术的突破,而且DEEPSK最近的动作和表态更是“火中交油”。

目前,股价上寒王差一个涨停(20%)将超越茅台成为A股第一高价。有机构认为,Ai时代的寒武纪市值天花板对标的白酒时代的茅台,新能源时代的宁王、迪王。市值机构已推演至万亿。

同时,寒武纪量产将带动上下游产业,估值空间打开也会带动整个国算产业估值,低位国算有补涨和发散需求。

除了寒武纪,现在来看中芯国际、工业富联,甚至是合并后的海光,都有冲击万亿市值的潜力。

谁能率先冲击万亿,谁又能长期守住万亿?值得跟踪。

首先来看周末相关消息面:

1、美联储降息预期强烈!9月降息概率升至91.1%,鲍威尔为美联储9月降息敞开大门。

点评:对A股周一开盘有积极影响;现在A股已经引领全球,走出独立趋势,从估值看,A股依然是全球最低估的市场之一;诸多外资看多做多,最主要的是当下A股趋势完全形成,趋势才是这个市场最强的力量,“开弓没有回头箭”,这对短中长期都是利好。

2、增量资金堆积加速入场

有资深人士称,“钱”确实开始动了:活期存款增速掉头向上,银行理财里的钱开始往权益市场跑。可搬的“弹药”至少5–7 万亿元:来自超额储蓄、三年定存到期、活期化增量三条通道。股市回报转正 + 利率下行+ 风险偏好回升,存款搬家才刚开始。

高盛最新研报称,中国股市当前涨势主要由资金推动,但仍有大量“存量资金”尚未入市,为市场进一步上涨提供动力支撑,尤其看好中小盘表现。高盛研报指出,目前仅有22%的家庭金融资产配置在股票和相关产品上。潜在资金流入规模超过10万亿元,为市场提供充足的增量资金支撑。这一数据表明居民资产配置结构存在调整空间,股票市场仍有较大吸纳资金的能力。

点评:决定股市强弱第一要素是资金面;增量资金进场,成交量放量,股市全面激活,后期还会有更多的“存款搬家”,因为买涨不买跌已经是散户的喜欢了。

再来看下券商周末策略观点:

1、中泰证券-市场新高后或如何演绎?

从估值来看,当前沪深300ERP为5.38%,处于10年历史中等水平,指数仍有较高的上行空间。以过去10年为样本,沪深300指数ERP均值向下一个标准差大约为3.99%。以此为锚点,当前沪深300指数仍有大约24%的上行空间。

就更长期维度看,资本市场仍是政策“稳信心”的核心抓手。四季度将迎来中美元首会晤及四中全会,预计在“十五五”规划下,科技自主可控主线仍为重点,市场风险偏好维持高位。

2、银河证券-A股市场量能仍在途

A股市场投资展望:A股市场正在走出向上行情,投资者风险偏好显著回暖带动市场赚钱效应扩散,成交额显著放量是典型标志。市场资金面贡献重要增量,同时增量趋势仍有持续性。两融余额持续增长,已达到2.1万亿元水平上方,但两融余额占A股流通市值、两融交易额占A股成交额指标均处于历史中枢水平,远低于2015年峰值。在资产荒与股市赚钱效应强化双重作用下,居民存款搬家信号正在显现。

从海外来看,在杰克逊霍尔全球央行年会上,鲍威尔释放宽松信号,暗示9月降息的可能,权益资产迎来反弹。在美元指数长期走弱周期下,全球资本流向重塑为A股市场向上提供进一步支撑。

3、申万宏源-策略一周回顾展望:慢下来,会更远、更高、更好

股市在经济循环中的重要性提升,绝非“想涨”或者“不想涨”这么简单。居民资产向权益市场迁移,如果走基于赚钱效应正循环的老路,那只能是少数人的狂欢。

公司治理、股东回报改善,托举A股走出熊市,这个改革红利就停留在牛熊之界了吗?其实由改革红利支撑的居民增配权益,才能行稳致远。如何利用股市实现资源优化配置?A股的做多力量对于中国经济转型来说,也是一种稀缺资源。“为了孕育个别成功企业,便奖励所有企业”的粗放资源配置方式,在其他领域已不提倡,A股也有必要从这种模式中走出来。这可能是“反内卷”思想在A股的一种映射。所以,慢下来,会更远、更高、更好。

全面牛市还需要积极因素的进一步累积:2026年中拐点到来前,供给逻辑能够为拐点预期提供足够安全垫。但拐点到来后,基本面改善的持续性和弹性,仍依赖于需求亮点的多寡。

8月,特别是8月中旬以来,指数开启加速上涨,可以说是狂飙。但不少投资者可能还是没赚到钱,原因在于没抓住结构焦点。

就周五来看,指数行情已热的发烫,上证指数大涨1.45%,但有4140家股票低于这个涨幅。所以现在选不中板块,选不中个股,可能也是一场空。

那么接下来,结构主线在哪儿?

关于A股市场未来主线,周末有市场观察员称要踏踏实实寻找未来科技股可能崛起的后排补涨方向:

首先是科技龙头,从寒武纪-U和工业富联的市场表现看,各个科技细分领域的行业低估值龙头都可能被重新挖掘。除了股价屡创新高的品种,还有很多科技细分领域的龙头其实并没怎么涨,他们要么是市值与行业定位不符,要么是股价与目前的市场环境不符。

第二是寻找绩优滞涨的科技股,特别是中报已经预增,但股价涨幅远远落后于行业平均水平的公司,这样的公司业绩确定风险不大,从股价比较效应看存在比较大的补涨机会。

第三是从激进一点的角度,可以关注拥有相同科技题材但涨幅远远落后于龙头的二三线品种。

回顾下8月以来这一波科技股(AI 算力股)持续大涨的路径:

1)最早的北美PCB/光模块,这些是即期就能出业绩;(EPS驱动)

2)配套的电子布、铜箔、液冷、电源,更多是预期26年的技术路径,有逻辑但没人看今年业绩;(有EPS预期,更多靠PE驱动)

3)国产算力,地缘博弈+明年斜率,也是有逻辑没人看今年业绩;(有EPS预期,更多靠PE驱动),这会儿刚开始。

周末工信部发声,有序引导智能算力基础设施适度超前(算力、AI芯片)。下一步,行情方向大概率或是整个国产算力产业链的挖掘和发散以及国产AI 的应用方向。

国泰海通证券周末策略也认为:科技行情扩散,国产AI接力。

市场流动性与风险偏好共振上行、科技产业新催化密集,有望继续驱动主题行情扩散,关注中报业绩验证期的主题结构分化与低位主题的修复行情。

主题一:国产算力。DeepSeek大模型升级有望提升国产GPU适配性,工信部提出有序引导算力设施建设,加快突破GPU芯片等关键核心技术。DeepSeek发布V3.1大模型,性能大幅领先R1-0528,使用UE8M0 FP8 Scale参数精度,并表示针对即将发布的下一代国产芯片设计。普惠普及、智能平权趋势下,我国AI产业进入大规模示范应用阶段,国产大模型与国产GPU的适配性提升,有望加速国产算力生态构建,我国基于国产算力生态的智能算力规模有望保持高速增长。推荐:1、受益渗透率持续提升的国产算力公司及其配套产业链;2、受益大模型效率提升和使用成本下降的AI应用公司。

主题二:具身智能。机器人产业从“技术探索”迈向“规模商用”。智元机器人举办首届合作伙伴大会,提出2025年具身智能机器人将迎来商用发展的拐点,最终成为继手机和汽车之后的“下一代海量智能终端”。国产机器人创业公司新品发布与融资进度显著加快,宇树科技预告新一代产品,且开启上市进程,资本运作和股权融资进程提速有助于产业规模化发展,且我国具备机器人规模化生产的产业链配套优势。推荐:1、受益技术升级迭代的编码器、丝杠、灵巧手等核心零部件;2、具备规模化量产能力的整机制造商供应链。

还没有评论,来说两句吧...