来源:中信证券研究

文|秦培景 联系人:徐广鸿

侯苏洋 卿施典 王一涵

当前美元缺乏长期走强基础,“去美元”趋势持续强化,非美资产配置偏好上升,亚洲权益正在稳步重估,港股等新兴市场权益资产表现亮眼,而中国市场仍是估值洼地。我们认为对等关税难回极端,中美关系将延续稳态,市场风险偏好有望继续回暖。亚太地区正在通过加强内部经济合作、优化产业与供应链、扩大区域内需等方式,为关税阴霾下的全球经济注入新动能。若美联储意外提前降息,中国在8月降息的概率就会大幅提升,这将是2021年以来真正意义上中美的同步宽松开启,很可能成为提振市场的重要催化。在当前的亚太市场,我们重点推荐关注中国、韩国等新兴市场股市的机遇。具体市场核心观点如下:1)A股:市场持续升温,等待点火催化。2)港股:性价比依旧显著,流动性充裕。3)韩国股市:政策支持+流动性注入预期,有望保持积极态势。4)印度股市:短期受高估值、资金面压力及盈利下调制约,聚焦IT与防御板块。5)日本股市:市场在治理革新与外部环境共振下迎来机遇。6)东南亚股市:资金维持流入态势,印尼市场具备中长期配置价值。

▍“去美元”趋势持续强化,非美资产配置偏好上升。

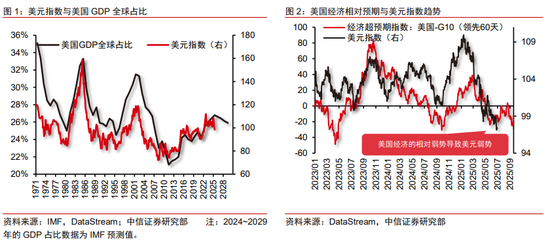

1)美元缺乏长期走强基础,“去美元”趋势持续强化。根据IMF预测,2025年-2029年,美国GDP占全球比重将持续下滑,这表明美元缺乏长期走强基础。根据BofA Global Fund Manager Survey,“去美元”成为高度趋同的共识,目前低配比例已经创过去20年的新低;多数投资者认为“大美丽”法案对美国经济增长提振作用有限,但会显著扩大财政赤字,进一步削弱美元吸引力。

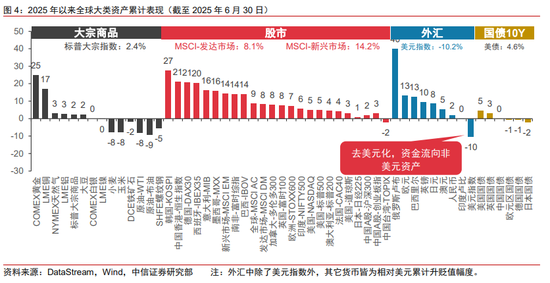

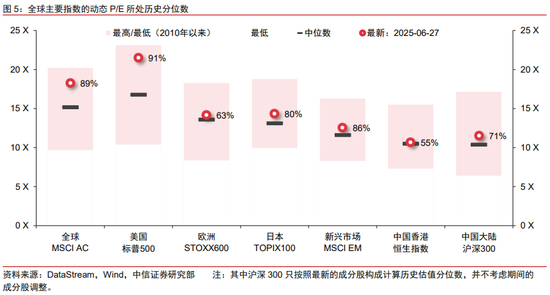

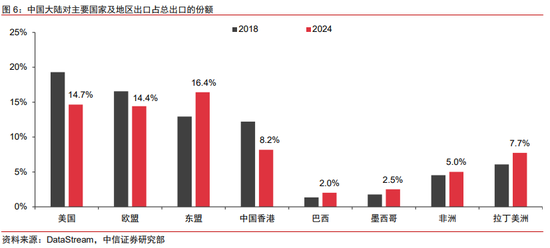

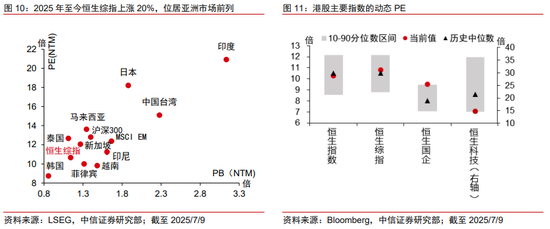

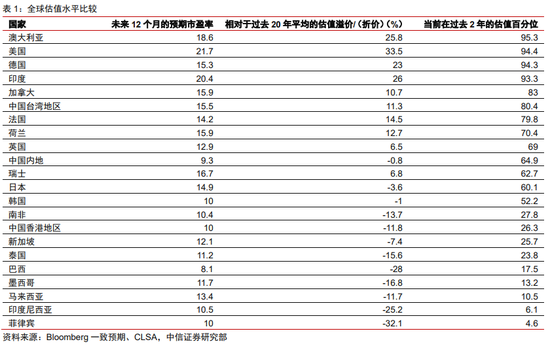

2)非美资产配置偏好上升,港股等新兴市场权益资产表现亮眼。根据BofA Global Fund Manager Survey,54%的投资者认为未来五年美国以外的国际资产最具增长潜力。2025年以来(截至6月30日),MSCI-新兴市场涨幅达14.2%,大幅跑赢MSCI-发达市场的8.1%,其中韩国KOSPI指数、中国香港恒生指数表现尤为亮眼,分别录得27%、21%的涨幅。当前中国市场依然是估值洼地,恒生指数、沪深300指数的相对估值水平、绝对估值分位水平均显著低于美股、日股等市场。

3)对等关税难回极端,中美关系有望延续稳态,风险偏好延续回暖。当地时间7月7日,特朗普事实上延长了此前设定的7月9日对等关税豁免截止日。关于后续走向,此次特朗普信函所设关税或并非最终结果,预计7月各国仍会推进同美国的贸易谈判,若达成协议则关税可能进一步降低。关于中美关系,短期内中美博弈或并非特朗普关注的焦点,我们预计中美关系将继续处于阶段性稳态,也可关注后续特朗普或访华以推动局部交易的可能性。

4)在经济不确定性加剧的背景下,中国与“一带一路”沿线国家的合作逆势而上,成为稳定全球经济的关键力量。中国与东盟已连续多年互为最大贸易伙伴,双边贸易额持续攀升,同时在数字经济、绿色能源等新兴领域也展开了深度合作,共同开拓增长新赛道。《区域全面经济伙伴关系协定》(RCEP)降低了贸易壁垒,正在促进区域内产业链、供应链的深度融合。中国、印度、印度尼西亚等经济体,均在积极刺激消费、提振民间投资,努力构建内外需并重的均衡发展模式。

5)如果美联储意外降息发生,这可能会成为7月最重要的催化。美国6月宏观数据虽然表面比较强劲,但私营部门的就业活力存疑。当前市场普遍都还是认为9月以及之后可能才会降息,CME期货隐含的7月降息概率从非农数据发布前的25%下跌至当前5%左右。美联储的票委目前观点也较为焦灼,鸽派的和鹰派的旗鼓相当。所以尽管7月就降息是个小概率事件,但并非不可能,如果没兑现对权益市场不会有太大影响,但是如果兑现了就可能是大超预期,带来足够高的赔率。如果美联储意外降息发生,这可能会成为7月最重要的催化。

▍亚太市场:重点关注A股、港股、韩国股市投资机遇。

1)A股:市场持续升温,等待点火催化。

市场环境和氛围有一些2014年底的影子,缺的只剩一个点火的催化。目前的市场环境和氛围有一些2014年底的影子,包括:投资者在港股、小微盘和产业赛道已经积累了一定的赚钱效应,新发产品开始温和回暖;非金融板块盈利预期趋近于底部,投资者耐心有所好转,信心还有待恢复;反内卷和提振内需成为政策目标的明牌,具体政策的出台和思路调整只是时间问题,“十五五”规划可能展示新的政策路径。市场目前缺的只剩一个点火的催化,可能是中美政策超预期,或者科技产业新变化。从配置角度来看,中报季我们建议维持三条思路,一是具备超强产业趋势特征的行业,关注AI和创新药;二是业绩和估值匹配驱动的行业,关注通信和电子中的北美算力链、有色和游戏;三是带有一定主题和持仓博弈性质的行业,关注军工和反内卷相关的新能源。整体而言,有色、AI硬件、创新药、游戏和军工的轮动可能还是中报季的主旋律。

2)港股:性价比依旧显著,流动性充裕。

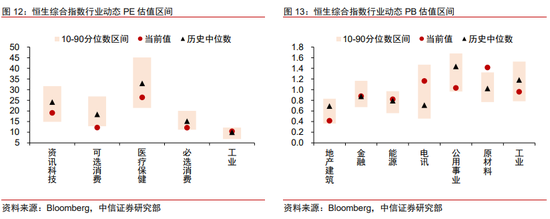

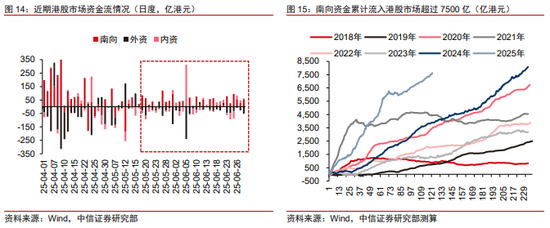

港股:性价比依旧显著,流动性充裕。港股目前估值相较亚洲其他市场仍具吸引力,恒生综指和恒生科技指数动态市盈率也处于历史低位,横纵向对比港股的性价比依旧显著。今年以来南向资金累计流入超7600亿港元,成为市场核心支撑。当前市场20日平均成交额仍超2300亿港元,处于历史较高水平;卖空金额占比相较4月初下降明显,情绪明显回暖。另外,5月初Hibor开始暴跌的时点与亚洲货币指数开始升值的时点高度吻合,反映“去美元”背景下,亚洲资金也在减持美元资产并流入香港市场。短期港股虽将面临美国债务和贸易摩擦风险,但美联储降息预期及内地政策空间扩大与落地,叠加中报利空出尽,港股有望迎来新的行情。行业配置上,建议关注:①科技板块,包含预计受苹果手机与国内AI眼镜上市催化的消费电子产业链,与潜在新模型发布或催化的AI软硬件;②流动性催化,内外部政策环境逆转和基本面改善的创新药;③在内地低利率环境大逻辑下,持续受益险资流入的红利板块,主要为银行。若美联储下半年降息,本地地产和高股息公用事业板块也具备投资潜力。

3)韩国股市:政策支持+流动性注入预期,有望保持积极态势

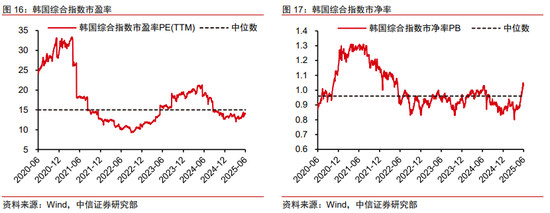

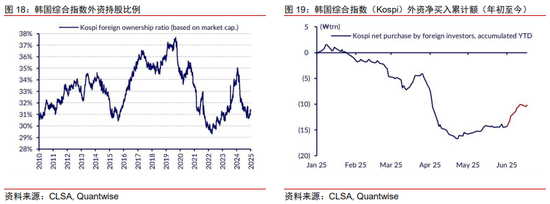

韩国股市:政策支持+流动性注入预期,有望保持积极态势。尽管近期韩国股市强劲反弹上涨,从历史估值等因素来看,我们认为这更多是由深度折价的估值修复驱动,而非全面重估。李在明政府已经着手提振韩国经济,且对股市尤为重视。李在明曾多次强调,新政府将通过支持股市而非房地产为韩国民众创造财富,例如李在明在竞选活动中曾喊出“KOSPI指数冲击5000点”、“终结‘韩国折价’现象”等口号。韩国《商法》修订有望尽快通过,持续改善公司治理。此外,韩国本轮宽松周期,鉴于政府对股市的战略推动,有望引导资金更多流入股市,同时外资及散户资金有望继续流入韩国股市。①外资动向:2025年初至5月份,外资净卖出Kospi成分股10万亿韩元,但6月份已转为净买入;目前外资持有Kospi成分股的比例为31.4%,接近2022年9月29.3%的15年低点。②散户潜力:从近期投资者存款增加和现金余额来看,预计散户资金将加速流入。我们预计韩国股市仍将保持积极态势,建议重点关注结构性增长板块,如造船、国防、韩国文化相关产业、医疗美容和核能领域;同时出口板块有望随着韩美关税谈判进展而复苏,例如半导体、医疗保健和汽车等主要出口行业。

4)印度股市:短期受高估值、资金面及盈利下调制约,聚焦IT与防御板块。

印度股市:短期受高估值、资金面压力及盈利下调制约,聚焦IT与防御板块。过去12个月表现疲弱,Nifty指数涨幅显著落后于全球及新兴市场基准,中小盘承压尤为明显;当前估值仍处历史高位,2026财年盈利预期下调进一步压缩上行空间;资金面呈现内外资流入双承压,叠加融资潮分流,流动性环境趋紧。在此背景下,行业轮动可能是关键,我们建议提高投资组合中的国际敞口,以下是我们建议的印度重点行业配置组合:①信息技术(超配):受益于全球数字化转型及印度离岸外包优势,叠加美联储可能于2025年四季度降息带来的流动性改善,板块估值有望修复;②必需消费品(超配):抗周期属性突出,农村消费复苏及品牌溢价支撑盈利韧性;③房地产(超配):低利率环境叠加政策支持(如PMAY计划),一线城市销售回暖带动板块估值修复;④能源与公用事业(标配):原油价格波动下聚焦上游勘探及电网投资主线;⑤银行(标配):信贷增长稳健但需警惕资产质量波动,优选零售贷款占比高的头部银行。

5)日本股市:治理革新与外部环境共振下的机遇。

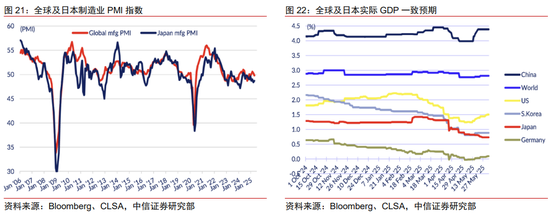

日本股市:市场在治理革新与外部环境共振下迎来机遇。外部压力缓解,贸易摩擦最大压力点已过,为市场风险偏好修复奠定基础;企业治理革新加速,股息与回购规模创新高,资本结构优化推动创造性破坏进程。宏观层面,东证指数盈利随全球制造业PMI回暖而上修,日元走强增强美元计回报率,GDP预期回升;微观层面,企业交叉持股减持、股权激励完善,ROE提升,虽存在少数股东权益问题,但治理改革方向明确。当前东证指数估值低于历史均值及美股,叠加盈利上修预期,有望实现估值与盈利双轮驱动。投资建议:①治理革新受益标的:优先布局交叉持股减持、股权激励完善的企业,享受资产重估与盈利弹性;②全球周期共振板块:关注与全球PMI联动紧密的高端制造、汽车产业链,受益于全球工业复苏与日元走强增强回报;③利率敏感型资产:跟随日本邮政保险公司策略,配置公用事业、金融板块中超长端利率敏感标的,捕捉收益率曲线陡峭化机遇;④景气度较高的AI产业链:受人工智能需求强劲、价格稳定以及向更高价值平台转变的推动,关注ABF基板。

6)东南亚:资金维持流入态势,印尼市场具备中长期配置价值。

2025年5月,东盟六国市场(新加坡、印尼、越南、马来西亚、泰国、菲律宾)方面,资金整体延续“对等关税”反转后的流入趋势,其中新加坡、马来西亚、泰国等资金流入,印尼和越南资金较上月流出大幅放缓。当地时间7月7日,特朗普事实上延长了此前设定的7月9日对等关税豁免截止日。预计7月各国仍会推进同美国的贸易谈判,若达成协议则关税可能进一步降低。为对冲贸易扰动对经济增长的拖累效应,马来西亚和印尼已在年内两次降息,马来西亚宣布降准,年内更多东盟国家货币宽松预期升温,或对经济形成一定支撑。

马来西亚股市:增长预期下调,关注景气行业。马来西亚经济稳步增长,制造业(电子、汽车等)与服务业发展良好,为股市提供支撑,市场监管环境友好增强投资者信心。但也面临诸多风险,全球经济增长前景不确定冲击其出口导向型经济,地缘政治局势紧张引发资本外流,汇率波动影响资产价值,信息不对称增加外国投资者获取信息难度。25Q1马来西亚上市公司整体业绩温和复苏,盈利增长预期下调但部分板块韧性显现,需关注政策变动与外部环境对板块的分化影响。分行业来看,银行板块下半年具有投资潜力,主要系盈利稳健、资本充足,且有望受益于SME贷款增长与FDI政策支持;消费板块受消费税(Sales and Services Tax,SST)扩围影响,企业成本转嫁意愿低,盈利能力或受到影响,价值型标的更能抵御需求压力;数字经济发展带动数据中心基建需求,承包商及电力供应商值得关注。

印度尼西亚股市:经济复苏+政策支持,具备中长期配置价值。印尼股市当前估值处于相对低位,企业盈利修复趋势明确,叠加政府刺激政策落地与外资回流预期,为市场提供了支撑。然而,全球宏观经济波动及国内流动性收紧等因素可能引发市场短期波动,建议采用“精选行业+估值防御”的均衡策略。①消费与零售:受益于人口红利与中产阶级扩张,重点关注具备品牌力与渠道优势的龙头企业,尤其是必需消费品需求韧性较强。②工业与材料:水泥、化工等周期行业受益于基建复苏,头部企业在下半年需求回升中具备业绩弹性。③物流与电商:电子物流行业在电商渗透率提升驱动下增长潜力大,部分企业凭借全链条布局与盈利改善逻辑,具备较高投资价值。

泰国股市:关注政策动态,规避高风险行业。2025年7月1日,泰国宪法法院以7比2的投票结果暂停总理Paetongtarn职务,预计1-2个月后作出最终裁决,期间副总理Suriya将担任临时总理,而Paetongtarn仍留任内阁文化部长,财政部长Pichai亦将留任,这有助于经济政策的连续性,新政府有望推进2026年预算案(8 月中旬在众议院辩论)。7月4日,美国计划限制向泰国等国出口AI芯片,或将对工业园区开发商产生负面影响,而电子和公用事业企业受影响有限。泰国财政部长Pichai已经结束了美国之行,双方未能就互惠关税问题达成结论,核心焦点将是农产品关税,如果泰国被迫降低进口关税,可能会影响农产品及肉类生产商。我们认为,后续泰国最终的关税水平可能会参照越南(20%)。如果最终关税处于这一区间,将对市场中性;若高于这一水平,则会对市场产生负面影响。

▍风险因素:

关税与经贸谈判进展超预期;中美科技、贸易、金融领域摩擦加剧;海内外流动性超预期收紧;俄乌、中东地区冲突进一步升级;美国及亚太宏观经济波动风险;特朗普政策侧重点超预期;国内政策力度、实施效果或经济复苏不及预期。

还没有评论,来说两句吧...