炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:华泰睿思

上周A股放量上涨,但周五冲高回落,波动率上升。我们提示:1)7月中旬开始市场进入内外变量扰动期,关注7月15日232调查截止、7月底FOMC会议、8月12日对华关税豁免期结束;2)资金面ETF、产业资本等逆势资金近期流出,顶部信号体系亮灯比例不高,但部分指标显示波动或加剧;2)但反内卷等政策下ROE企稳回升的能见度进一步上升,行情向上突破后回踩或打开中期空间。配置上,战术上维持哑铃配置,进攻端关注风电、关注风电、游戏、通信设备、小金属等,防御端关注保险、农业等;战略上继续看好大金融、创新药、军工以及A50为代表的核心资产。

核心观点

资金面和顶部信号体系显示短期波动或加剧

资金面分歧加大:1)上周交易型资金热度维持高位,截至周四融资净流入规模扩大,但融资交易活跃度自高位小幅回落;2)截至上周三,被动配置型外资连续两周净流入,主动配置型外资净流出规模收窄;3)宽基ETF连续三周净流出,产业资本连续四周净流出,年中解禁高峰下,7月底-8月中旬解禁规模中枢抬升。此外,我们跟踪的A股顶部信号体系当前亮灯比例仅37.5%,整体压力不大,但其中站上60日线个股占比、新增散户开户数、波动率微笑曲线等指标触发信号,短期波动或加剧。

本质上是当前上行和下行风险形成对冲,市场分歧加大

上述现象的本质是行情演绎至今,上行和下行风险形成对冲、市场分歧加大:上行驱动在于:1)国内反内卷和城市更新政策释放积极信号,7月政治局会议临近,市场政策预期加强;2)海外关税豁免期结束后特朗普政策暂未超预期升级,全球风险偏好上升,美股亦创新高。下行压力在于:1)6月PPI同比降幅走阔、低于彭博一致预期,价格压力仍存,国内基本面复苏的弹性尚待观察;2)7月15日232调查截止,8月12日对华关税豁免期结束,最终落地前关税或仍有变数;3)红利和微盘的缩圈较“极致”,交易结构脆弱性上升,周五银行调整消化短期拥挤度压力。

反内卷和城市更新等政策或助力ROE企稳回升

近期供给侧政策加码或助力ROE企稳回升:第一,7月中央财经委会议再次强调“反内卷”,产能周期加速出清,叠加低基数效应,下半年PPI同比降幅或收窄,固定资产周转率有望迎来拐点;结构上,筛选供需失衡、价格战严重和行业集中度低,“内卷”压力集中在煤炭、钢铁、化工、电新、机械、轻工、物流等行业,其中兼具政策和市场关注的包括电新、钢铁、部分化工品等。第二,7月8日《求是》刊文讨论“城市更新”,中央城市工作会议预期升温,若会议召开有望拉动投资需求,参考2015年中央城市工作会议前后经验,地产、建材、基建、环保、工程机械等行业或受益。

战术配置关注风电、游戏、通信设备、小金属、保险、农业等

我们在2025.6.3中期策略《曙光渐明》中提出,下半年ROE有望企稳回升,中国资产的广谱型估值修复仍在演绎,反内卷等政策支持下盈利周期重启的能见度进一步上升,行情向上突破后回踩或打开中期空间;但7月中旬起进入内外变量扰动期,关税政策和美联储宽松预期反复风险下,微观交易结构压力或需要释放,波动率或回升。配置思路:1)战术上维持做多波动率的哑铃型配置,进攻端关注风电、关注风电、游戏、通信设备、小金属等,防御端关注保险、农业等,反内卷主题关注钢铁、部分化工品、光伏;2)战略上继续看好大金融、创新药、军工等,中期关注A50为代表的核心资产。

风险提示:外部风险超预期;国内基本面不及预期。

图表

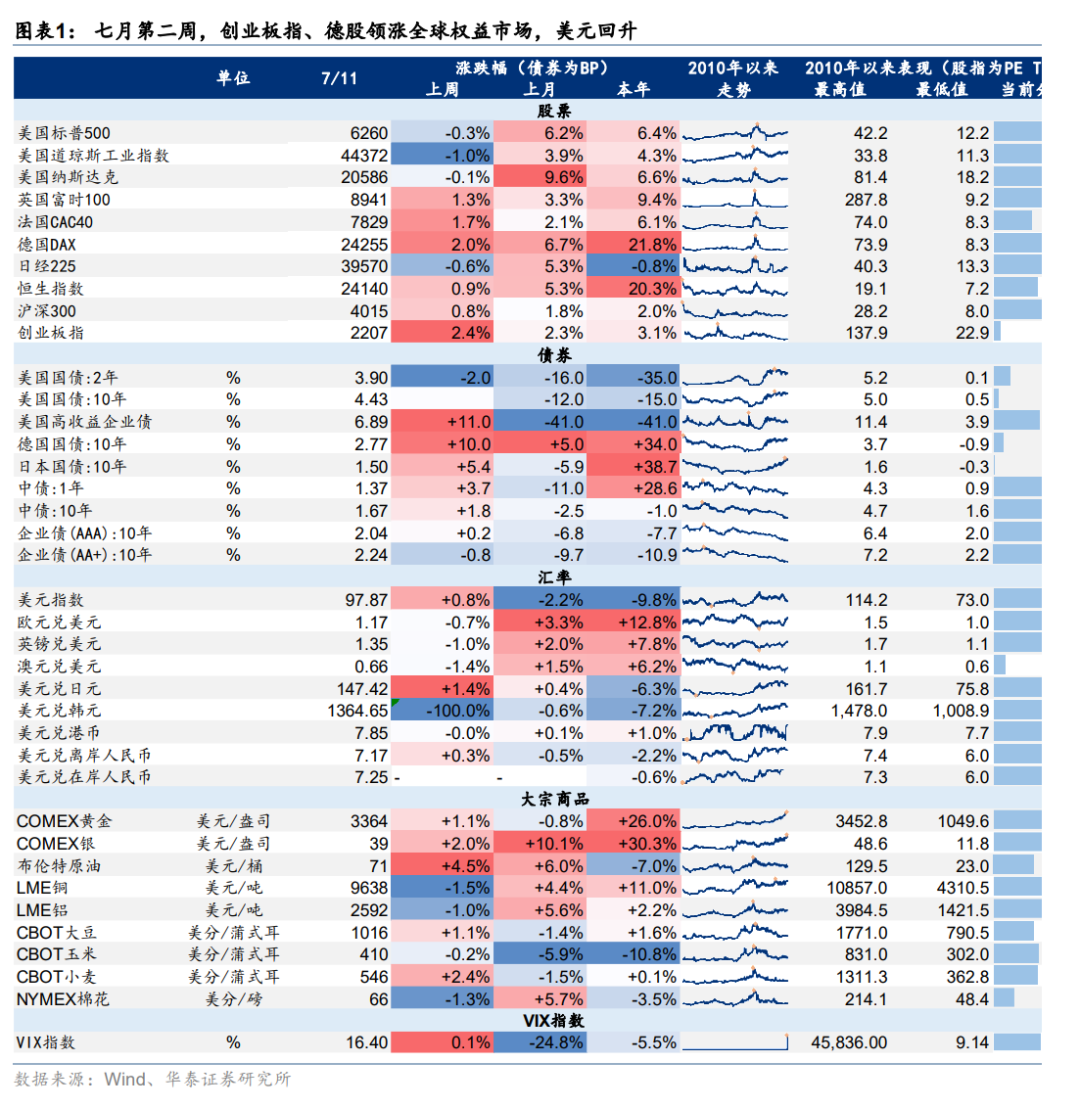

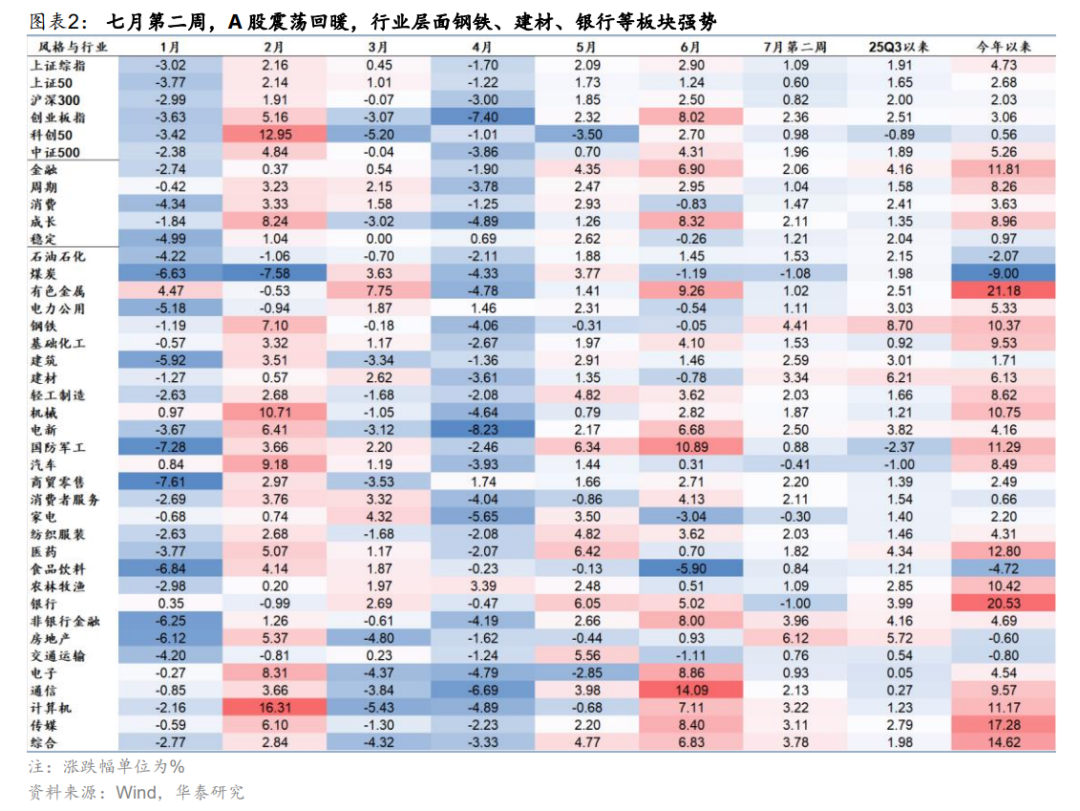

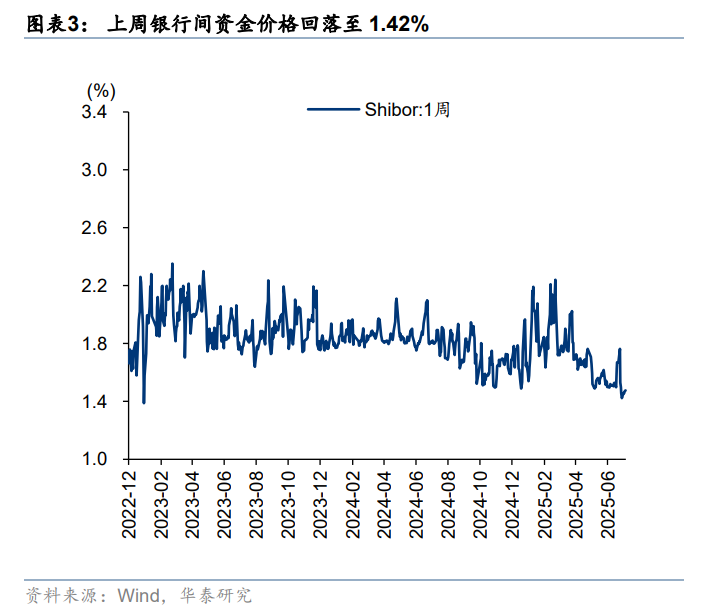

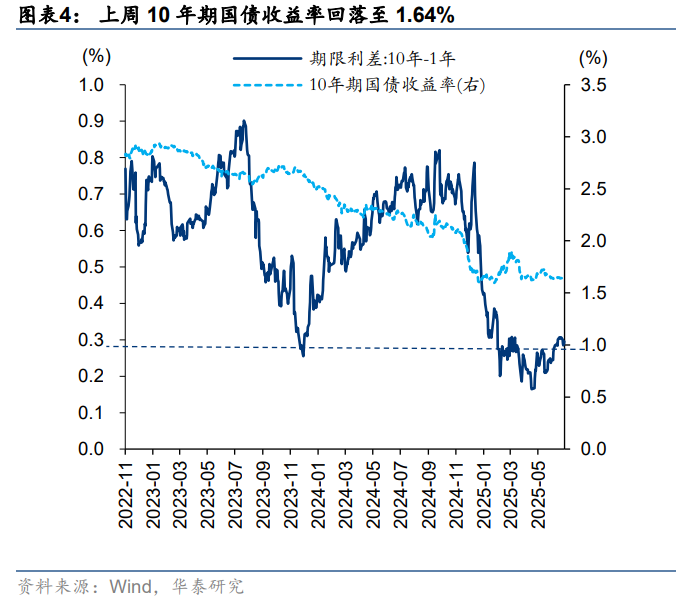

本周重点图表

市场结构

国内流动性

海外流动性

1)外部风险超预期:若关税政策、地缘事件等外部风险超预期,可能明显压制A股的风险偏好以及表现。

2)国内基本面不及预期:若国内基本面不及预期,可能明显压制A股的风险偏好以及表现。

研报:《短期波动加大,中期曙光愈明》2025年07月13日

何 康,PhD 研究员 SAC No. S0570520080004 SFC No. BRB318

方正韬 研究员 SAC No. S0570524060001

王伟光 研究员 SAC No. S0570523040001

(转自:华泰证券研究所)

还没有评论,来说两句吧...