信贷季节回升,

6月票据利率触底回升

一

6月票据市场回顾

1.1 月度小结

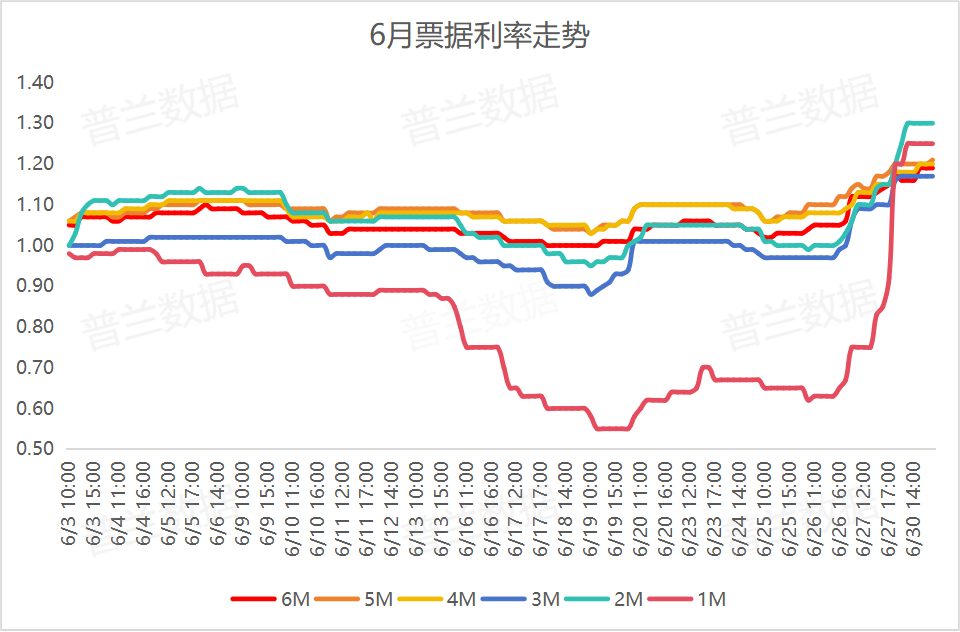

2025年6月票据利率呈现“月初低开略涨,中下旬触底回升,月末大幅冲高”的走势。

月初,资金市场宽松,银行业务额度释放,买方报价不高,票价整体呈低开行情。随着票价低位,买入力量趋向谨慎,卖盘获利了结下出票意愿回升,票价略有回暖。中旬,一级市场上升幅度不及预期,贴现补充到期压力较大,农行、建行、农发等大行延续提前进场,中小行亦靠前发力,买方短期票需求向好,票价快速下探,长短价差拉大。随着票价触底,叠加票源提振,卖盘逐渐加码,供需情绪转换,票价开始上涨。但部分机构规模略有调整,叠加中小行持续发力,票价上涨乏力再度走低。月末,随着年中考核时点临近,大行由收转出,部分机构多以压缩票据规模参与市场,卖盘积极出票,票价翘尾回升,短期票涨幅显著。

1.2 市场数据

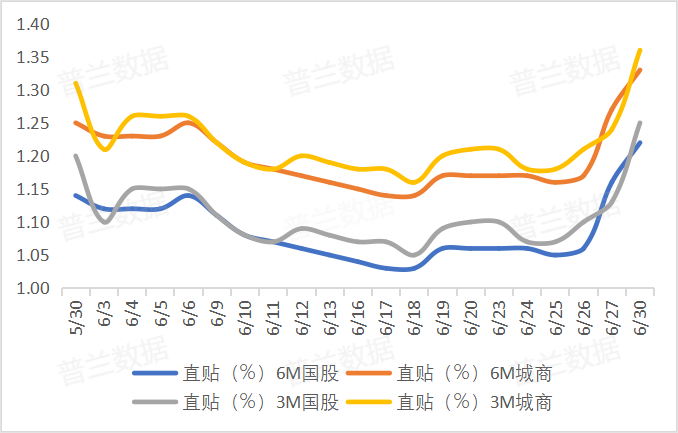

(1)直贴市场

据普兰金服数据显示,2025年6月6M国股价格在1.03%-1.20%,月内波动19BP;3M国股价格在1.05%-1.25%,月内波动在20BP。6M城商价格在1.14%-1.33%,月内波动19BP;3M城商价格在1.16%-1.36%,月内波动20BP。

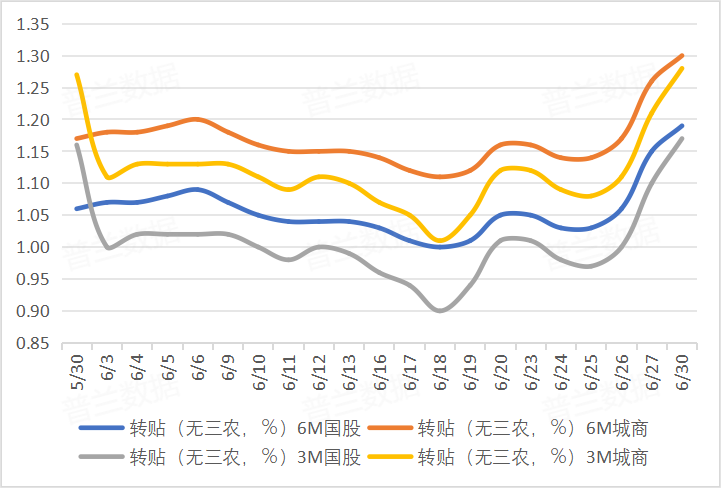

(2)转贴市场

据普兰金服数据显示,2025年6月6M国股无三农价格在1.00%-1.19%,月内波动19BP;3M国股无三农价格在0.90%-1.17%,月内波动在27BP。6M城商无三农价格在1.11%-1.30%,月内波动在19BP;3M城商无三农价格在1.01%-1.28%,月内波动27BP。

随着稳增长政策落地见效,扩内需政策再度加码,市场需求有所改善,企业生产活动有所加快。6月制造业PMI、非制造业PMI和综合PMI分别为49.7%、50.5%和50.7%,较上月均有所回升,我国经济景气水平总体保持扩张态势。但当前来看,关税仍处于相对高位,出口或延续走弱,且制造业PMI持续在临界线以下,经济回升基础尚不稳固,7月季节性时点影响,PMI或仍存在一定的下行压力。

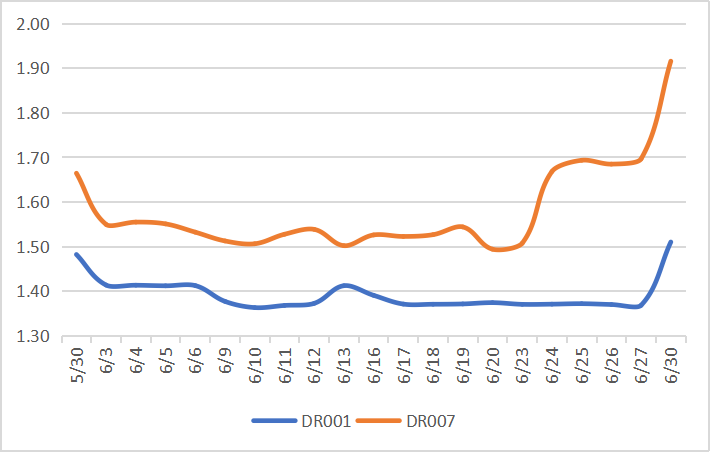

(3)回购市场

据外汇交易中心数据显示,6月隔夜(DR001)质押式回购利率区间在1.36%-1.51%,7天(DR007)质押式回购利率区间在1.49%-1.92%。

6月资金面延续平稳偏松行情,央行首次月内投放买断式逆回购,呵护市场流动性。本月地方债净融资7061.90亿元,国债净融资7028.51亿元,政府债净融资额13581.61亿元,政府债净缴款相对高位,且买断式逆回购和存单大量到期,此外,银行半年末考核影响,6月信贷投放往往相对较高,且银行缴准规模季节性增加,时点因素影响,流动性面临一定的冲击。但央行打破惯例月初月中二度展开买断式逆回购操作,净投放2000亿元,MLF超额续做,逆回购持续加码,且财政“支大于收”补充市场流动性。6月资金面维持平稳宽松,资金利率中枢较5月继续下行,DR001月内最高1.4136%,DR007月内最高1.5549%。

1.3 政策层面

6月5日,央行发布公告宣布,央行将在6月6日以固定数量、利率招标、多重价位中标方式开展10000亿元买断式逆回购操作,期限为3个月(91天),鉴于6月将有5000亿元3个月期和7000亿元6个月期买断式逆回购到期,本次买断式逆回购操作将有力对冲当月较大额度的买断式逆回购到期资金。

6月13日,央行发布公告宣布,央行将于6月16日开展4000亿元买断式逆回购操作,这也是央行本月二度公告操作。考虑到6月全月共有1.2万亿元买断式逆回购到期,央行两次公告,意味着全月将实现净投放。

6月18日,2025陆家嘴论坛在上海举行,央行、金融监管总局、证监会、外汇局等部门发布多项金融举措,助力高水平开放。中国人民银行行长潘功胜在论坛上宣布设立银行间市场交易报告库,高频汇集并系统分析银行间债券、货币、衍生品、黄金、票据等各金融子市场交易数据,服务金融机构、宏观调控和金融市场监管。

6月23日,央行货币政策委员会召开二季度例会,建议加大货币政策调控强度,提高货币政策调控前瞻性、针对性、有效性,根据国内外经济金融形势和金融市场运行情况,灵活把握政策实施的力度和节奏。会议指出,要加大存量商品房和存量土地盘活力度,持续巩固房地产市场稳定态势。

6月24日,中国人民银行发布消息,为完善扩大消费长效机制,更好满足消费领域金融服务需求,近日中国人民银行、国家发展改革委、财政部、商务部、金融监管总局、中国证监会等六部门联合印发《关于金融支持提振和扩大消费的指导意见》。从支持增强消费能力、扩大消费领域金融供给、挖掘释放居民消费潜力、促进提升消费供给效能、优化消费环境和政策支撑保障等六个方面提出19项重点举措。

6月24日,央行公告称,将于6月25日开展3000亿元MLF操作。本月有1820亿MLF到期,这意味着,6月央行MLF净投放达到1180亿元,为连续第4个月加量续作。

6月26日,国家发改委举行新闻发布会介绍,将在7月下达今年第三批消费品以旧换新资金。随着存量政策加快落地见效,新的储备政策陆续出台实施,有信心、有能力把外部冲击的不确定性和不利影响降到最低。

1.4 市场层面

6月8日,国家统计局数据显示,1-4月规模以上工业中小企业增加值同比增长8.2%,营业收入达25.8万亿元,其中装备制造业、原材料制造业因技术升级带动需求增长显著,31个制造业大类中28个实现增长。

6月9日,国家统计局数据显示,5月份,CPI环比下降0.2%,同比下降0.1%。PPI环比下降0.4%,降幅与上月相同,同比下降3.3%,降幅比上月扩大0.6个百分点。

6月9日,据海关统计,今年前5个月,我国货物贸易进出口总值为17.94万亿元,同比增长2.5%。其中,出口10.67万亿元,增长7.2%;进口7.27万亿元,下降3.8%。

6月13日,国家统计局公布数据显示,2025年前五个月社会融资规模增量累计为18.63万亿元,比上年同期多3.83万亿元;5月份,社会融资规模增量为2.29万亿元,同比多增2247亿元;5月末社会融资规模存量为426.16万亿元,同比增长8.7%;前5个月人民币贷款增加10.68万亿元;5月人民币贷款新增了6200亿。

6月16日,国家统计局公布数据显示,2025年5月份,70个大中城市中,各线城市商品住宅销售价格环比下降,同比降幅继续收窄。5月份,一线城市新建商品住宅销售价格环比由上月持平转为下降0.2%。5月份,一线城市新建商品住宅销售价格同比下降1.7%,降幅比上月收窄0.4个百分点。

6月16日,国家统计局公布数据显示,5月份,社会消费品零售总额41326亿元,同比增长6.4%。其中,除汽车以外的消费品零售额37316亿元,增长7.0%。1—5月份,社会消费品零售总额203171亿元,增长5.0%。其中,除汽车以外的消费品零售额184324亿元,增长5.6%。

6月16日,国家统计局公布数据显示,2025年1-5月份,全国固定资产投资191947亿元,同比增长3.7%。从环比看,5月份固定资产投资增长0.05%。1-5月份,全国房地产开发投资36234亿元,同比下降10.7%。

6月16日,国家统计局公布数据显示,5月份,规模以上工业增加值同比实际增长5.8%。从环比看,5月份,规模以上工业增加值比上月增长0.61%。1-5月份,规模以上工业增加值同比增长6.3%。

6月27日,国家统计局发布2025年1-5月份工业企业利润数据,5月规模以上工业企业盈利同比增速回落至-9.1%,前值3.1%,工业企业营收、产品价格、利润率共振下行。

6月30日,国家统计局公布数据显示,6月份,制造业采购经理指数(PMI)为49.7%,比上月上升0.2个百分点。中国6月非制造业PMI 50.5,预期50.3,前值50.3。中国6月综合PMI 50.7,前值50.4。

二

7月票据市场预判

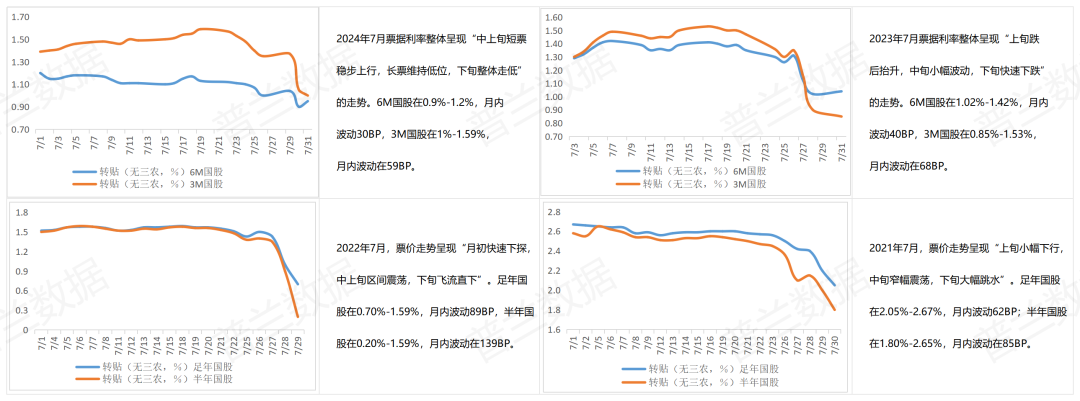

2024年7月票据利率整体呈现“中上旬短票稳步上行,长票维持低位,下旬整体走低”的走势。6M国股在0.9%-1.2%,月内波动30BP,3M国股在1%-1.59%,月内波动在59BP。

2023年7月票据利率整体呈现“上旬跌后抬升,中旬小幅波动,下旬快速下跌”的走势。6M国股在1.02%-1.42%,月内波动40BP,3M国股在0.85%-1.53%,月内波动在68BP。

2022年7月,票价走势呈现“月初快速下探,中上旬区间震荡,下旬飞流直下”。足年国股在0.70%-1.59%,月内波动89BP,半年国股在0.20%-1.59%,月内波动在139BP。

2021年7月,票价走势呈现“上旬小幅下行,中旬窄幅震荡,下旬大幅跳水”。足年国股在2.05%-2.67%,月内波动62BP;半年国股在1.80%-2.65%,月内波动在85BP。

从历年7月票价走势来看,行情多以前高后低居多。

我们对2025年7月票价走势预测将从政策层面、资金层面、技术层面、供需层面和历史情况等展开,若想了解,具体分析内容,请登录普兰村“票据-策略研报”版块进行查看。

还没有评论,来说两句吧...