港股“A+H大军”预计再添一员。

6月18日,国内微型传动龙头兆威机电(003021.SZ)正式向港交所递交上市招股书,冲刺港股主板上市。该公司于2020年12月4日在A股上市,截至6月20日收市,总市值约人民币202亿元。

该公司成立于2001年,是一家领先的一体化微型传动与驱动系统解决方案提供商,主要面向智能汽车、具身机器人、消费科技、医疗科技以及先进工业制造等高增长行业提供应用场景定制的一体化微型传动与驱动系统解决方案。

截至目前,兆威机电已推出三大平台化自主品牌产品,即高性能伺服电机系列、滚筒电机及灵巧手。兆威机电的自主品牌产品覆盖高端智能消费产品、先进制造及人形机器人等高潜力行业。

眼下正值行业“风口”之际,一体化微型传动与驱动系统越来越多地应用于智能汽车、具身机器人、消费科技、医疗科技及先进工业及智造等多个正在经历智能化变革的新兴行业或细分行业,下游市场扩大推动一体化微型传动与驱动系统行业同步增长。

在如此发展背景下,冲刺“A+H”的兆威机电是否具备充足的实力在港股市场开启新的篇章?

年营收超15亿,业绩稳健增长

据智通财经获悉,自2001年成立以来,兆威机电便坚持“精密、微小、超薄”的技术发展路线,十多年前便进入全球最大汽车零部件供应商的全球供应链,在汽车电子领域确立了先发优势。

经过数十年的技术积累,公司在注塑成型、粉末冶金、金属粉末注射成型以及精密金属加工等方面形成了独特的工艺体系,并成功构建了涵盖模具设计、核心零部件制造到智能集成系统开发在内的全链条能力。其通过“1+1+1”协同创新体系,深度融合传动系统、微电机系统和电控系统,在微小体积内实现高性能驱动控制。

如今,兆威机电已成功研发了中国最小的Φ3.4mm微型传动系统;公司亦是全球首家实现Φ6mm以下微型传动系统高质、高效批量化生产的企业,处于国际领先地位;亦在Φ4mm无刷空心杯电机技术上取得了突破,且现在具备量产能力。

透过市场份额来看,兆威机电目前已然是其所处赛道上的“龙头企业”。

按2024年按收入计,该公司在中国及全球一体化微型传动与驱动系统行业中分别排名第一及第四。其中,在中国的市场份额为3.9%,明显高于第二名1.4%的市场份额。另外,截至2025年3月31日,兆威机电拥有382项相关专利,专利数量在中国一体化微型传动与驱动系统行业内排名第一。

当然这离不开公司在研发上的大力投入——据悉,2022年至2024年,兆威机电的研发费用分别为1.17亿元、1.29亿元、1.55亿元,占收入的比例分别为10.18%、10.67%、10.18%,不难发现,兆威机电还是比较注重研发投入,通过持续投入保持在微型传动及驱动行业的领先优势。

强大的技术力之下,兆威机电的业务规模也稳步扩张,整体业绩稳健增长。

据招股书数据显示,2022年至2024年,该公司实现营收分别为11.52亿元、12亿元、15.25亿元,逐年增长;实现毛利分别为3.35亿元、3.49亿元、4.76亿元,实现净利润分别为1.5亿元、1.8亿元、2.25亿元,亦逐年增长。

不仅如此,公司的盈利水平也不断提升。2022年至2024年,该公司毛利率分别为29.1%、28.9%、31.2%;净利润率分别为13.1%、14.9%、14.8%。

除此之外,凭借强大的技术优势兆威机电也与优质的客户资源绑定深入,目前公司客户揽括自汽车制造商、工业公司、消费电子公司、医疗器械公司、电信公司等多个垂直行业的企业。其中,公司收入大部分来自汽车行业,比亚迪(01211)、长城(02333)、蔚来(09866)、小鹏及理想等众多国内知名车企均是公司客户,而在在消费电子领域,其客户包括博泽、博世、华为等知名企业。

由此可观,作为行业“龙头”,兆威机电的核心财务指标显然还是表现较为稳健,基本面可圈可点。

行业高速成长,业绩确定性显著

三大核心驱动力之下,即新能源汽车智能化加速渗透、人形机器人产业化落地、消费电子创新迭代,无疑为一体化微型传动与驱动系统行业带来了可观的想象力。

在更广泛的应用场景及日益增长的场景化设计需求的推动下,全球一体化微型传动与驱动系统行业规模已从2020年的人民币782亿元增长至2024年的人民币1,113亿元,复合年增长率为9.2%。未来,随着产业升级和技术进步等因素的推动,预计该行业将从2025年的人民币1,243亿元增长至2029年的人民币2,049亿元,复合年增长率为13.3%。

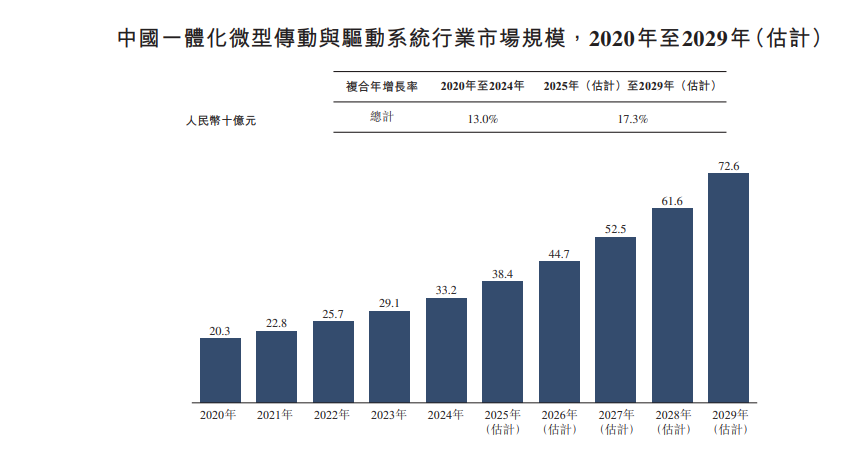

在这其中,中国增速更为明显,受下游需求上升及高增长行业应用增加所推动,中国一体化微型传动与驱动系统行业从2020年的人民币203亿元增长至2024年的人民币332亿元,复合年增长率为13.0%。未来,随着产业转型加速及向高性能、小型化系统的转变,预计该行业将从2025年的人民币384亿元增长至2029年的人民币726亿元,复合年增长率为17.3%。

行业的高速成长,显而易见也为相关企业带来较大发展机遇。

2024年,按营收计,中国一体化微型传动与驱动系统行业前五大市场参与者的市场份额合计约为9.0%。2024年,兆威机电在中国一体化微型传动与驱动系统行业中排名第一,占据约3.9%的市场份额,竞争优势较为明显。

此外,值得注意的是,一体化微型传动与驱动系统行业进入壁垒较高,这也为相关已进入的企业形成一道天然保护“屏障”。具体而言,中国一体化微型传动与驱动系统行业高度跨学科,涵盖机械、电气、材料、信息与控制等领域,产品开发依赖精密电机选型、系统设计与齿轮工艺,技术复杂度高,要求企业具备强研发与设计能力,构成了显著技术壁垒。

行业高成长+龙头效应等多重优势下,兆威机电的业绩确定性显然也变得愈发强劲。不过,公司仍需警惕客户集中度高风险,即2022年至2024年,公司前五大客户占比分别为38.2%、50.7%、46.6%,处于较高水平,单一客户订单变动带来的影响会较为明显;以及技术迭代风险,比如如MEMS(微机电系统)技术替代传统齿轮传动。

综上来看,不难发现,兆威机电作为行业龙头,同时叠加高成长赛道具备稀缺性技术卡位的优势,公司的成长性还是较为确定的。短期公司将受益于汽车电子放量,长期则锚定人形机器人量产,整体成长力可期。

还没有评论,来说两句吧...