交易咨询业务资格:证监许可【2011】1285号

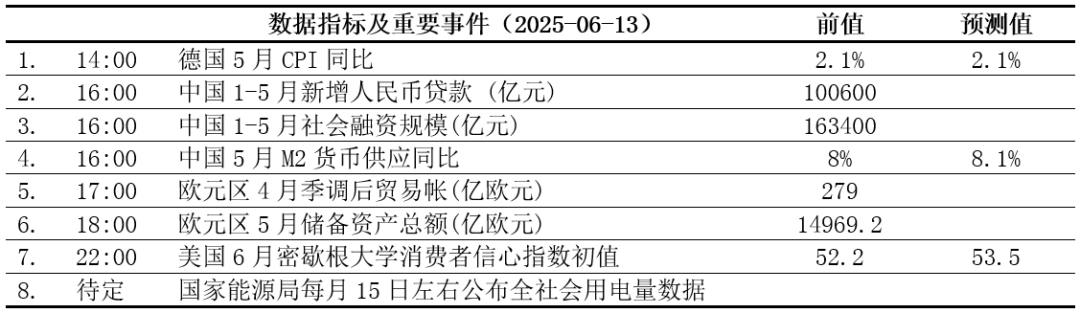

今日重点数据

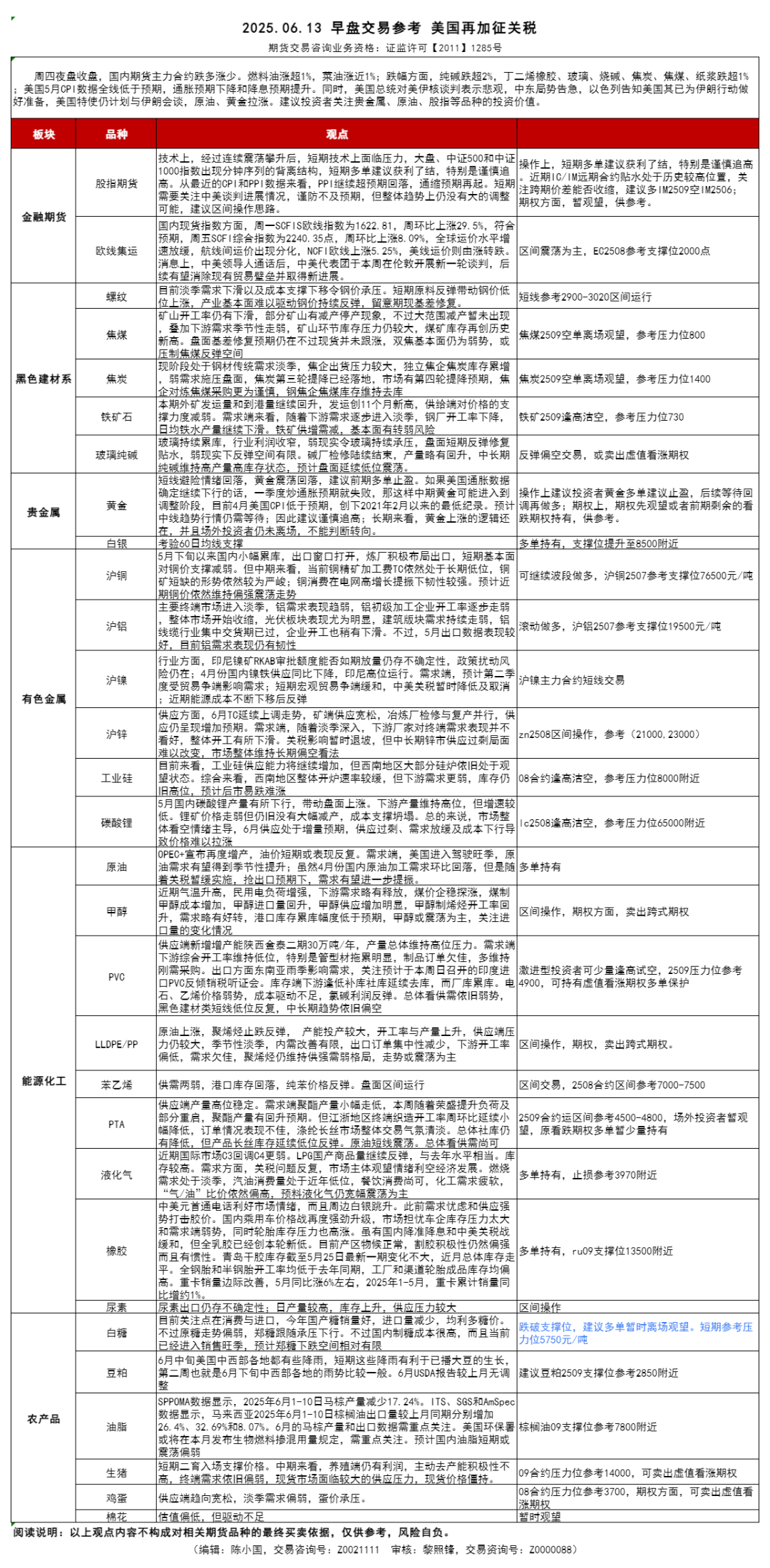

金融期货

【股指】大盘低开高走,市场情绪一直反复。

周四大盘低开高走,量能继续萎缩。四大指数表现不一,中小盘股指表现略强,远月基差又再次小幅扩大。个股板块涨跌比从昨天2.07回落至0.80,市场情绪一直反复。技术上,经过连续震荡攀升后,短期技术上面临压力,大盘、中证500和中证1000指数出现分钟序列的背离结构,短期多单建议获利了结,特别是谨慎追高,等待市场明确。从最近的CPI和PPI数据来看,PPI继续超预期回落,通缩预期再起。短期需要关注中美谈判进展情况,但整体趋势上仍没有大的调整可能,建议区间操作思路。近期IC/IM远期合约贴水处于历史较高位置,关注跨期价差能否收缩,建议多IM2509空IM2506持有;期权方面,暂观望,供参考。(段福林,从业资格号:F3048935,交易咨询号:Z0015600)

【集运指数】EC维持震荡格局 现货提价节奏放缓

周四,集运欧线各合约继续分化,补库前置拖累旺季需求,反套资金入场拖累主力期价。主力EC2508再度跌破2000点整数关口,早盘随情绪共振上涨,而午间受现货提价放缓影响,空头连续增仓回落,技术上受到上方均线系统压制,整体呈现空头排列,但实质性跌破前低1950点可能性较小。短期内盘面被动跟随现货端指引,美线新增运力投放或制约旺季提涨空间,而远月合约情绪持续修复,四季度运价有望低位反弹。消息上,中美原则上达成协议框架,中方有望恢复民用稀土供应,美方则相应放松低端芯片限制,但双方并未宣布进一步下调关税税率,大概率延用此前日内瓦会谈达成的税率水平。策略上,现货运价提涨步伐减缓拖累近月期价,操作上,建议EC2506多单止盈离场,EC2508区间震荡为主,建议前期多单继续持有,套利方面参考10-12反套,关注美线运力投放节奏及欧美贸易谈判进展。(段福林,从业资格号:F3048935,交易咨询号:Z0015600)

贵金属

【黄金】美元指数再次下探,黄金或可以看高一点。

中东地缘政治影响,美元指数下跌利好黄金,周四夜盘黄金主力合约高开震荡。近期消息面影响点不同,黄金呈现震荡反复态势,昨晚美元指数下跌利好黄金,黄金或可以看高一点,关注前高的压力。最近全球避险事件不断,金融市场波段加大,黄金表现较强。不过如果美国通胀数据确定继续下行的话,一季度炒通胀预期就失败,那这样中期黄金可能进入到调整阶段,目前4月美国CPI低于预期,创下2021年2月以来的最低纪录。预计中线趋势行情仍需等待;长期来看,黄金上涨的逻辑还在,并且场外投资者仍未离场,因此黄金长期仍看好。操作上建议投资者黄金等待回调再做多;期权上,期权先观望或者前期剩余的看跌期权持有,供参考。(段福林,从业资格号:F3048935,交易咨询号:Z0015600)

工业品

【原油】地缘风波影响,油价波动加剧

油价高位震荡,伊核谈判进展不顺,引发地缘紧张情绪。美国上周EIA原油库存下降364万桶,市场预计下降273万桶、分析师预期减少226.886万桶,之前一周减少430.4万桶,美国对沙特石油的进口减少57.8万桶/日,降幅100%,为2021年1月份以来首次。需求端,美国进入驾驶旺季,原油需求将进入需求旺季;虽然4月份国内原油加工需求环比回落,但是随着关税暂缓实施,抢出口预期下,需求有望进一步提振。供应端存在不确定性,OPEC+同意7月原油产量将增加41.1万桶1日,根据计算8个产油国在4月、5月、6月和7月的产量将累计增加137.1万桶/日,增产幅度高于此前你定的30.5万桶/日的补偿减产计划;但是最新公布的4月份OPEC+产量环比下降10.6万桶/日,说明增产的进展受挫,增产进度仍需观察。操作上建议:多单持有。(黄秀仕,从业资格号:F03106904,交易咨询号:Z0018307)

【铜】铜矿短缺依然严峻,消费韧性较强

周四晚沪铜2507下跌0.13%收于78580元/吨。昨夜伦铜小幅上涨。现货方面,周四上海1#铜现货报价79010,下跌295。市场方面,中美经贸磋商取得阶段性进展,市场风险偏好好转,国内期市股市氛围偏暖,有色金属多数飘红。最近非美地区铜库存较低,仍为铜价提供支撑。6月国内消费进入淡季,5月下旬以来国内小幅累库,出口窗口打开,炼厂积极布局出口,短期基本面对铜价支撑减弱。但中期来看,当前铜精矿加工费TC依然处于长期低位,铜矿短缺的形势依然较为严峻;铜消费在电网高增长提振下韧性较强。预计近期铜价依然维持偏强震荡走势。操作上建议可继续波段做多,沪铜2507参考支撑位76500元/吨。(黄忠夏,从业资格号:F0285615,交易咨询号:Z0010771)

【铝】铝需求表现仍有韧性

周四晚沪铝2507收盘上涨0.39%收于20420元/吨。昨夜伦铝微涨。现货方面,周四无锡A00铝锭现货报价20650,上涨240。市场方面,目前国内各地产能及置换项目持续推进,电解铝运行产能变化有限,铝锭社库仍继续去化。主要终端市场进入淡季,铝需求表现趋弱,铝初级加工企业开工率逐步走弱,整体市场开始收缩,光伏板块表现尤为明显,建筑版块需求持续走弱,铝线缆行业集中交货期已过,企业开工也稍有下滑。不过,5月出口数据表现较好,目前铝需求表现仍有韧性。操作上建议继续滚动做多,沪铝2507参考支撑位19500元/吨。(黄忠夏,从业资格号:F0285615,交易咨询号:Z0010771)

【锡】震荡反弹,关注矿端进展

周四晚沪锡2508小幅震荡;基本面,预计5月份供应端预计环比回落;5-6月份受贸易争端反复影响需求预期;库存方面,上周社会库存周度环比减少,整体利于期价。消息上:美国最新通胀数据仍保持温和。美国劳工部数据显示,5月CPI同比增长2.4%、环比增长0.1%,剔除食品和能源价格的核心CPI同比上涨2.8%、环比增长0.1%。世界银行将全球GDP增长预期从2.7%下调至2.3%,预测显示贸易纷争、政策不确定性将阻碍经济增长。中美宏观贸易争端好转,矿端反复,价格已经回到“刚果矿事件”附近,整体价格已大部分反应供需与宏观改善预期,近期矿端复产进程反复,操作上,短线区间交易,参考区间250000-270000元/吨;期权方面:卖出虚值看涨期权。后期重点关注宏观措施落地,缅矿、刚果矿的扰动,印尼出口速度,消费数据验证指引。(姜世东,从业资格号:F03126164,交易咨询号:Z0020059)

【镍】硫酸盐需求不足,期价震荡

周四晚沪镍2508小幅震荡回落,Mysteel现货指数报122105.04元/吨。行业方面,2025年RKAB审批额度为冶炼厂提供了充足的原料保障;国内镍铁供应同比下降明显,印尼高位维持,5月电解镍产量维持高位。需求端,4月份不锈钢产量维持高位,5-6月份受贸易争端反复影响需求预期,硫酸盐需求不足,前期宏观贸易争端好转,盘面已经反应大部分改善预期,近期能源成本持续下行后大幅反弹,期价缺乏趋势驱动;操作上,短线区间交易;期权方面:卖出虚值看涨期权。后期关注矿端、不锈钢产量、贸易争端的变化。(姜世东,从业资格号:F03126164,交易咨询号:Z0020059)

【铁矿石】维持震荡运行

周四晚铁矿2509合约跌0.21%,报702.5元/吨。产业方面,本期外矿发运量继续增长,全球铁矿发运总量环比增加79.4万吨至3510.4万吨,创11个月新高;此外,45港铁矿到港量环比增加72.8万吨至2609.3万吨,铁矿石供应继续增加,对价格的支撑力度减弱。需求端来看,随着下游需求逐步进入淡季,钢厂开工率有所下滑,日均铁水产量环比减少0.11万吨至241.8万吨,铁水产量小幅下降,基本面仍有转弱风险。综合来看,铁矿石供增需减,供给端有边际回升预期,而终端需求逐步进入淡季,铁矿基本面边际转弱,矿价预计弱势运行。操作上建议铁矿2509合约维持逢高沽空思路,参考压力位730元/吨。(黄忠夏,从业资格号:F0285615,交易咨询号:Z0010771)

【双焦】供需过剩,低位震荡

周四晚焦煤2509合约跌1.16%,报765元/吨;焦炭2509合约跌1.38%,报1321元/吨。焦煤方面,矿山开工率仍有下滑,部分矿山有减产停产现象,不过大范围减产暂未出现,叠加下游需求季节性走弱,矿山环节库存压力仍较大,煤矿库存再创历史新高。盘面虽有反弹但较蒙5仓单价格仍贴水,基差修复预期仍在。焦炭方面,现阶段处于钢材传统需求淡季,焦企出货压力较大,独立焦企焦炭库存累增,弱需求施压盘面,焦炭第三轮提降已经落地,市场有第四轮提降预期,焦企对炼焦煤采购更为谨慎,钢焦企焦煤库存维持去库,焦煤库存压力无法向下游转移。综合来看,盘面有贴水修复预期,预计焦煤短期反弹,但现货并未跟涨,双焦基本面仍为弱势,或压制焦煤反弹空间。操作上建议前期空单离场,焦煤2509参考压力位800,焦炭2509参考压力位1400。(黄忠夏,从业资格号:F0285615,交易咨询号:Z0010771)

【螺纹钢】原料转跌,钢价偏弱震荡

周四晚10合约偏弱震荡,收盘2951跌0.81%。6月12日全国主要城市HRB400E20MM螺纹钢报价稳中偏弱,上海3090跌20,广州3190跌20,天津3200稳;Mysteel调研全国237家贸易商建材日成交量为8.92万吨,日环比减10.29%。本周螺纹钢产量环比减少,表需延续回落趋势,库存小幅去库,供需双减,数据中性。近期钢铁产量小幅回落,长短流程钢厂开工率均小幅下滑,钢材产量环比减少,不过考虑钢厂利润水平尚可,供应减量较为缓慢;下游需求进入淡季,钢材终端消费边际回落,钢材去库速度明显放缓;原料端供需延续宽松格局,原料价格对钢材成本支撑下移。目前随着中美关系缓和等宏观利好提振市场情绪回暖,以及煤炭供应收紧预期驱动,盘面在低估值下反弹修复,不过淡季需求下滑和成本松动令钢价反弹承压,短期钢价低位震荡偏强。操作上,2510合约参考2900-3020区间运行。(孙伟涛,从业资格号:F0276620,交易咨询号:Z0014688)

【玻璃】基本面偏弱,盘面反弹承压

周四晚09合约震荡下跌,收盘970跌1.72%。12日全国均价1200元/吨,环比上一交易日持平。本周一条产线放水,开工率环比下滑,周熔量继续减少,企业库存环比小幅减少,受周初沙河地区产销回暖带动库存下降,但其它区域仍有小幅累库。目前玻璃玻璃下游加工需求同比偏弱,库存水平处于同期偏高,短期供需格局难改,后续关注利润收窄后产线冷修情况,盘面低位反弹修复基差,但产业供需偏弱压制反弹空间。操作上,建议反弹偏空交易,或卖出虚值看涨期权。(孙伟涛,从业资格号:F0276620,交易咨询号:Z0014688)

【橡胶】留意低位支撑

周四晚橡胶低位震荡,ru2509收13695元/吨,9-1价差-900附近。上期所仓单19.3万吨附近。尽管油价反弹,但橡胶回吐短期涨幅。需求忧虑和供应强势继续影响胶价,国内乘用车价格战激烈,市场担忧车企库存压力太大和需求端弱势,同时轮胎库存压力也高涨。目前产区物候正常,割胶积极性仍然偏强而且有惯性。青岛干胶库存最新一期变化不大,近月总体库存走平。今年天然橡胶进口数据增长幅度较大,前四月同比增24%左右。宏观需求有望随着美国补库而反弹。国内方面,国内房地产依然拖累橡胶需求,1至4月房地产开发新开工数据十分疲软;重卡销量边际改善,5月同比涨6%左右,2025年1-5月,重卡累计销量同比增约1%。全钢胎和半钢胎开工率均低于去年同期,工厂和渠道轮胎成品库存均偏高。操作上,多单持有,ru09支撑位13500附近。(黎照锋,从业资格号:F0210135,交易咨询号:Z0000088)

【液化气】库存较高

周四晚液化气震荡整理,pg2508收4036元/吨,07-08价差100元/吨附近。昨日现货持平,华南广石化出厂4598,山东最低4580,华东最低4350。原油反弹,但液化气跟随有限。LPG国产商品量继续反弹,与去年水平相当。库存较高,港口库容率反弹至同期高位后小幅回落。炼厂库容率在多年最低附近小幅反弹,加气站库容率一年低位波动不大;库存量:港口库存量反弹。关税降低后,预料国内将积极补库;市场此前对于美国市场缺口也在积极寻求第三方的进口替代,也增加了潜在供应。需求方面,关税问题反复,市场主体观望情绪利空经济发展。燃烧需求处于淡季,汽油消费量处于近四年低位,餐饮消费尚可,化工需求疲软,PDH周度产能利用率小幅反弹但仍然处于多年区间低位,盈利边际好转;烷基化产能利用率同样反弹,毛利在零附近;MTBE产能利用率回落至近年低点,亏损偏大。“气/油”比价依然偏高,预料液化气仍宽幅震荡为主。操作上,少量多单持有,止损参考3970附近。(黎照锋,从业资格号:F0210135,交易咨询号:Z0000088)

【甲醇】宏观情绪走弱,甲醇走势承压

周四晚,小幅调整,MA2509收2284,太仓现货基差80元/吨。数据方面:本周(20250606-0612)中国甲醇产量为1982656吨,较上周增加572吨,装置产能利用率为87.98%,环比涨0.03%;MTO开工率为89.52%,环比增加2.76%,烯烃行业装置运行稳定,行业开工维持高位运行。观点:近期气温升高,民用电负荷增强,煤炭下游需求略有释放,煤价企稳探涨,煤制甲醇成本增加,甲醇进口量回升,甲醇供应增加明显,甲醇制烯烃开工率回升,需求略有好转,港口库存累库幅度低于预期,甲醇或震荡为主,关注进口量的变化情况。单边及期权:区间操作,期权方面,卖出跨式期权。(萧勇辉,从业资格号:F03091536,交易咨询号:Z0019917)

【聚烯烃】供应压力较大,走势承压

周四晚,小幅调整,L2509收7088,PP收6948,L-P价差140。观点:原油上涨,聚烯烃止跌反弹, 产能投产较大,开工率与产量上升,供应端压力仍较大,季节性淡季,内需改善有限,出口订单集中性减少,下游开工率偏低,需求欠佳,聚烯烃仍维持供强需弱格局,走势或震荡为主。期货及期权策略:期货单边,区间操作,期权,卖出跨式期权。(萧勇辉,从业资格号:F03091536,交易咨询号:Z0019917)

【碳酸锂】多空博弈剧烈

周四LC2508收盘价60520元/吨,跌1.66%。据钢联,电碳价60900元/吨。锂矿价格近期回涨,但多跟碳酸锂走势,涨幅有限。资源端尚无减停信号。周内期货反弹高位存套保机会,部分厂家积极套保。外采锂矿企业成本维持。盐湖提锂维持盈利。回收料厂家采购黑粉困难,多亏损经营。综合来看,供需仍过剩格局,总库存或仍有上涨,叠加成本支撑不断减弱,预计易跌难涨。操作上,建议期货lc2508逢高沽空,参考压力位65000附近,企业考虑卖出套期保值。(陈小国,从业资格号:F03100622,交易咨询号:Z0021111)

【工业硅】易跌难涨

周四si2508收盘价7430元/吨,跌0.67%。周度开炉总数有所增加,云南、四川地区工业硅炉陆续开工,部分企业开始执行丰水期电价。目前来看,工业硅供应能力将继续增加。下游有机硅周度产量环比下降,6月有机硅对工业硅需求可能有继续下行情况出现。多晶硅丰水期有西南硅厂开始在进行设备运行调试阶段,6月下旬将出硅,短期会小幅刺激工业硅西南需求,预计后期对工业硅需求相对稳定。综合来看,西南地区整体开炉速率较缓,但下游需求更弱,库存仍旧高位,预计后市易跌难涨。操作上建议08合约逢高沽空,参考压力位8000附近,企业考虑卖出套期保值。(陈小国,从业资格号:F03100622,交易咨询号:Z0021111)

【锌】美国通胀数据少于预期

周四晚ZN2508收盘价21830元/吨,跌0.39%。Wind现货报价22330元/吨。供应方面,6月TC延续上调走势,矿端供应宽松,供应仍存增加预期。需求淡季深入,下游接单量有限,镀锌等抢出口浪潮已过,后续需求预期一般。海外宏观主导锌价,中美重启经贸磋商,围绕关税、技术出口限制、稀土与芯片博弈等核心议题展开谈判,最终达成框架性协议,为缓解贸易争端提供阶段性成果。基本面看中长期锌市供应过剩局面暂未改变,整体维持长期偏空看法。操作上,建议期货zn2508区间操作,参考(21000,23000),企业考虑卖出看涨期权保护库存。(陈小国,从业资格号:F03100622,交易咨询号:Z0021111)

农产品

【白糖】原糖弱势压制

周四晚郑糖2509下跌0.51%收于5633元/吨。昨夜原糖小幅下跌。现货方面,周四南宁中间商站台报价6100元/吨,报价下调20元,成交一般;南宁仓库报价6030-6040元/吨,报价下调10-20元,成交一般。市场方面,南半球巴西生产即将进入旺季,供应预期偏空,需关注后续生产情况。北半球当前处于纯销售和甘蔗关键生长期,预计三季度印度、泰国降雨高于历史均值,利于甘蔗生长。国内处于纯销售期,前期销售较好。不过因近期美糖下跌,食糖进口利润回升,预计后期进口量增加。目前关注点在消费与进口,今年国产糖销量好,进口量减少,均利多糖价。不过原糖走势偏弱,郑糖跟随承压下行。不过国内制糖成本很高,而且当前已经进入销售旺季,预计郑糖下跌空间相对有限。由于跌破支撑位,建议多单暂时离场观望,短期郑糖2509参考压力位5750元/吨。(黄忠夏,从业资格号:F0285615,交易咨询号:Z0010771)

【油脂】关注6月马棕产量和出口数据 国内油脂短期或震荡偏弱

周四晚国内油脂震荡偏强。豆油2509收涨0.39%,报7732元/吨;棕榈油2509收涨0.47%,报8046元/吨;菜油2509收涨0.89%,报9256元/吨。现货方面,昨日广东贸易商毛豆油现货基差报价+190。外盘方面,昨晚CBOT豆油震荡偏弱,马来西亚棕榈油震荡偏弱。SPPOMA数据显示,2025年6月1-10日马棕产量减少17.24%。ITS、SGS和AmSpec数据显示,马来西亚2025年6月1-10日棕榈油出口量较上月同期分别增加26.4%、32.69%和8.07%。6月的马棕产量和出口数据需重点关注。美国环保署或将在本月发布生物燃料掺混用量规定,需重点关注。预计国内油脂短期或震荡偏弱。操作上,建议棕榈油09支撑位参考7800附近。(邓丹,从业资格号: F0300922,交易咨询号:Z0011401)

【饲料】6月USDA报告较上月无调整 豆粕短期或震荡偏强

周四晚国内饲料窄幅震荡。豆粕2509收涨0.23%,报3053元/吨;菜粕2509收涨0.41%,报2666元/吨。外盘方面,昨晚CBOT美豆震荡偏弱。现货方面,昨日广东贸易商豆粕现货基差报价-190。6月中旬美国中西部各地都有些降雨,短期这些降雨有利于已播大豆的生长,第二周也就是6月下旬中西部各地的雨势比较一般。6月USDA报告较上月无调整。预计豆粕短期或震荡偏强。操作上,建议豆粕2509支撑位参考2850附近。(邓丹,从业资格号: F0300922,交易咨询号:Z0011401)

【鸡蛋】需求不振 蛋价承压

周四鸡蛋主力合约低位宽幅震荡。现货方面,主产区均价2.94元/斤,低价区报2.59元/斤。当前天气温度较高,鸡蛋质量问题频发,终端消化库存为主,补货数量减少,同时当前需求处于季节性淡季,市场对后市信心不足,看空情绪升温,交易氛围相对清淡,蛋价承压下探。后市供应端来看,鸡苗销量微增,可淘汰老鸡不多,新开产蛋鸡量延续高位运行,叠加前期换羽鸡亦将同步开产,供应中期相对宽裕。08合约压力位参考3700,期权方面,可卖出虚值看涨期权。(蒋琴,从业资格号:F3027808,交易咨询号:Z0014038)

【生猪】二育入场 期价低位反弹

周四生猪主力合约增仓上涨。现货方面,全国外三元生猪出栏均价为14.15元/公斤,低价区报13.40元/公斤。随着猪价跌至阶段性低位,养殖端缩量挺价,二育进场积极性小幅提高,对短期价格有支撑。不过淡季终端消费进一步转弱,规模场控重缩量,降重出栏意向不足;但散户积极出栏大猪,导致出栏体重仍旧处于相对高位。整体来看目前需求端难有明显利好,供应增量形势下预计猪价延续区间偏弱调整。中期来看,规模养殖场仍有利润,主动去产能积极性不高,能繁母猪存栏仍处高位运行,新生仔猪放量,持续压制价格。主力合约抄跌反弹修复基差,压力位参考14000。期权方面,可卖出虚值看涨期权。(蒋琴,从业资格号:F3027808,交易咨询号:Z0014038)

审核人:黎照锋,从业资格号:F0210135,交易咨询号:Z0000088

还没有评论,来说两句吧...